CONTROLLING

Monte-Carlo-Simulation im Controlling:

Risiken greifbar machen

Unsicherheit gehört zur Unternehmensführung. Die Monte-Carlo-Simulation hilft, aus einzelnen Planwerten belastbare Bandbreiten mit Wahrscheinlichkeiten abzuleiten – pragmatisch, nachvollziehbar und auch für KMU umsetzbar.

Unternehmen planen heute in einem Umfeld, das von technologischen Veränderungen, geopolitischen Spannungen, volatilen Rohstoffpreisen und zunehmenden Abhängigkeiten geprägt ist. Risiken sind damit nicht nur häufiger, sondern auch stärker miteinander verknüpft. Für ordentlich revisionspflichtige Unternehmen verlangt Art. 961c Abs. 2 Ziff. 2 OR im Lagebericht Angaben zur Durchführung einer Risikobeurteilung. Unabhängig von der gesetzlichen Pflicht ist eine systematische Risikobetrachtung jedoch vor allem ein Führungsinstrument.

Gerade im Controlling zeigt sich der Mehrwert: Bei Investitionsentscheiden, Projektkalkulationen, Kostenentwicklungen, Marketingmassnahmen oder Liquiditätsplanungen reicht eine einzelne Budgetzahl oft nicht aus. Wer nur mit einem Planwert arbeitet, verschweigt die Unsicherheit. Eine Simulation macht sie sichtbar: Sie zeigt nicht nur ein erwartetes Ergebnis, sondern die gesamte Bandbreite möglicher Entwicklungen – inklusive der Wahrscheinlichkeit, mit der bestimmte Schwellenwerte über- oder unterschritten werden.

Wichtig ist: Risiko bedeutet nicht nur Gefahr. Dieselbe Methode lässt sich auch auf Chancen anwenden, etwa auf die Wahrscheinlichkeit einer Umsatzsteigerung, einer höheren Marge oder eines positiven Investitionsergebnisses. Die Monte-Carlo-Simulation ist damit kein Instrument zur Dramatisierung, sondern zur Versachlichung von Entscheidungen.

Die Methode in Kürze

Die Monte-Carlo-Simulation berechnet ein Planungsmodell nicht einmal, sondern sehr häufig – zum Beispiel 10000-mal. Für jede unsichere Eingangsgrösse wird keine fixe Zahl, sondern eine Bandbreite mit einer Wahrscheinlichkeitsverteilung definiert. In jedem Durchlauf zieht das Modell zufällige Werte aus diesen Verteilungen, berechnet das Ergebnis und speichert es. Aus allen Durchläufen entsteht eine Ergebnisverteilung.

Diese Verteilung beantwortet Fragen, die in der Praxis entscheidend sind: Wie hoch ist der Median? Innerhalb welcher Bandbreite liegen 80 Prozent der Ergebnisse? Wie gross ist die Wahrscheinlichkeit, dass ein kritischer Wert überschritten wird? Damit wird aus einer statischen Planung eine risikoorientierte Entscheidungsgrundlage.

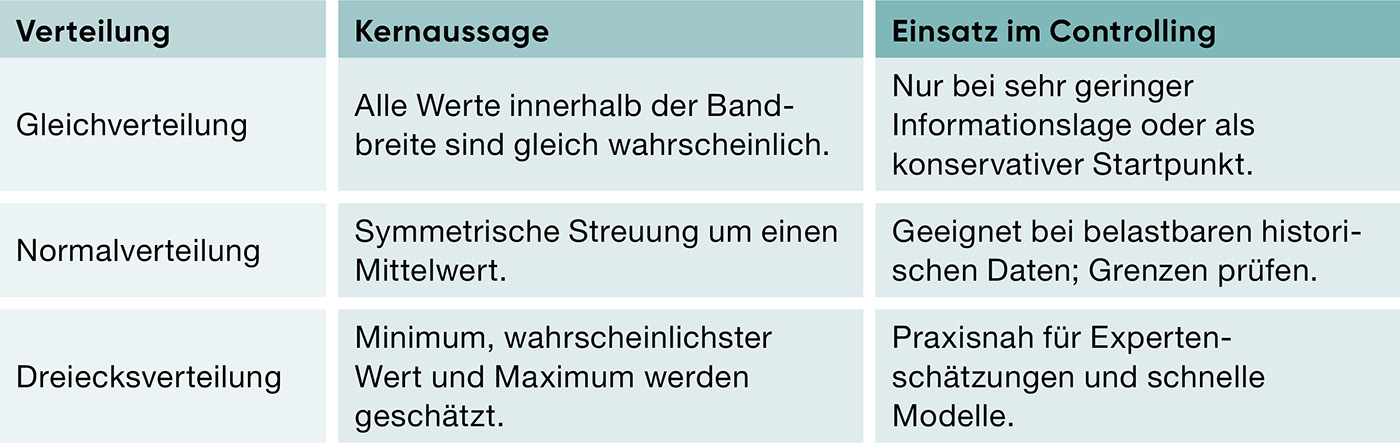

Abbildung 1: Verteilungen im Überblick.

Welche Verteilung ist geeignet?

Für betriebswirtschaftliche Anwendungen haben sich insbesondere drei Verteilungstypen etabliert. Die Gleichverteilung ist einfach, unterstellt aber, dass alle Werte innerhalb einer Bandbreite gleich wahrscheinlich sind. Sie eignet sich nur, wenn kaum Zusatzinformationen vorliegen. Die Normalverteilung ist sinnvoll, wenn belastbare historische Daten verfügbar sind. Sie kann jedoch Werte ausserhalb realistischer Grenzen erzeugen. Die Dreiecksverteilung ist für den Einstieg meist am praktikabelsten: Sie benötigt lediglich drei Annahmen – Minimum, wahrscheinlichster Wert und Maximum – und entspricht damit der Art, wie Fachpersonen Risiken häufig einschätzen.

Für Controllerinnen und Controller ist die Dreiecksverteilung deshalb besonders nützlich. Sie zwingt zu klaren Annahmen, bleibt innerhalb definierter Grenzen und bildet ab, dass ein Wert wahrscheinlicher ist als andere. Weitere Verteilungen – etwa Log-Normal-, Binomial- oder PERT-Verteilungen – können für spezifische Fragestellungen sinnvoll sein, sind für einen ersten praxistauglichen Ansatz aber nicht zwingend erforderlich.

Parameter sauber schätzen

Die technische Berechnung ist selten die grösste Hürde. Entscheidend ist die Qualität der Eingangsparameter. Bewährt hat sich ein kurzer, strukturierter Workshop mit zwei bis drei Fachpersonen aus Controlling, Fachbereich und gegebenenfalls externer Beratung. Für jede wesentliche Unsicherheit werden drei Werte geschätzt: der tiefste realistische Wert, der wahrscheinlichste Wert und der höchste realistische Wert.

Die Fragestellung sollte konkret sein. Statt allgemein zu fragen, was passieren könnte, ist besser: Welcher tiefe Wert ist in einem von zwanzig Jahren realistisch? Welcher hohe Wert ist in einem von zwanzig Jahren realistisch? Welcher Wert erscheint für die nächsten zwölf Monate am wahrscheinlichsten? Historische Daten aus ERP, Marktindizes oder Benchmarks dienen als Plausibilisierung, sollten aber nicht unkritisch fortgeschrieben werden. Strukturbrüche – etwa geopolitische Ereignisse, Pandemien oder neue Technologien – können historische Schwankungen entwerten.

Zu beachten sind typische Verzerrungen. Der Ankereffekt führt dazu, dass Schätzungen zu stark am Vorjahreswert hängen. Überkonfidenz macht Bandbreiten oft zu eng. Der Verfügbarkeitsfehler übergewichtet kürzlich erlebte Ereignisse. Eine einfache Gegenmassnahme lautet: zuerst die Extremwerte schätzen, dann den wahrscheinlichsten Wert festlegen und die Bandbreite bewusst kritisch prüfen.

Praxisregel

Beginnen Sie bei jeder unsicheren Grösse mit drei Fragen: Was war der tiefste und höchste Wert in den letzten Jahren? Welche Gründe sprechen dafür, dass die Zukunft anders verläuft? Welcher Wert ist für die nächsten zwölf Monate am wahrscheinlichsten?

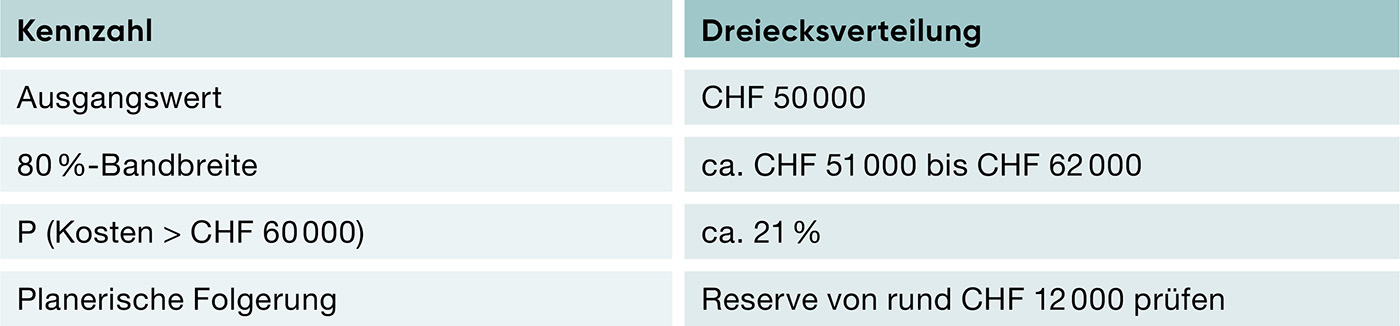

Praxisbeispiel: Treibstoffkosten

Ein Unternehmen budgetiert bisher CHF 50000 Treibstoffkosten. Aufgrund von Markt- und Beschaffungsrisiken soll die Kostenentwicklung simuliert werden. Die Fachpersonen schätzen eine minimale Veränderung von minus 5 Prozent, eine wahrscheinlichste Steigerung von plus 8 Prozent und eine maximale Steigerung von plus 35 Prozent. Daraus wird eine Dreiecksverteilung gebildet und in 10000 Durchläufen simuliert.

Das Ergebnis zeigt nicht nur einen erwarteten Kostenwert, sondern eine belastbare Risikoaussage: Mit 80-prozentiger Wahrscheinlichkeit liegen die Treibstoffkosten zwischen rund CHF 51000 und CHF 62000. Die Wahrscheinlichkeit, dass die Kosten CHF 60000 übersteigen, beträgt rund 21 Prozent. Daraus lässt sich eine konkrete Empfehlung ableiten: Für die Planung ist eine Reserve von rund CHF 12000 zu prüfen.

Der Vergleich mit anderen Verteilungen zeigt, weshalb die Wahl der Verteilung relevant ist. Eine Gleichverteilung würde Extremwerte deutlich häufiger ziehen und damit die Unsicherheit tendenziell überschätzen. Eine Normalverteilung kann Ergebnisse ausserhalb der definierten Bandbreite liefern. Die Dreiecksverteilung bildet die Expertenschätzung in diesem Beispiel am nachvollziehbarsten ab.

Abbildung 2: Beispielhafte Simulation Treibstoffkosten.

Vom Ergebnis zur Steuerungsinformation

Der Nutzen der Monte-Carlo-Simulation liegt weniger in der Formel als in der Kommunikation. Statt dem Verwaltungsrat oder der Geschäftsleitung eine einzelne Budgetzahl zu präsentieren, kann das Controlling eine Wahrscheinlichkeitsaussage formulieren: Welche Bandbreite ist realistisch? Wie gross ist das Risiko einer Überschreitung? Welche Reserve ist angemessen?

Damit verändert sich auch die Planungskultur. Abweichungen werden nicht erst im Nachhinein erklärt; mögliche Entwicklungen werden im Voraus diskutiert. Risiken und Chancen können aggregiert werden, weil in jedem Simulationslauf mehrere Unsicherheiten gleichzeitig berücksichtigt werden. So wird sichtbar, wie sich Umsatzrückgang, Preissteigerungen, Wechselkurse oder Forderungsausfälle gemeinsam auf das Ergebnis auswirken können.

Werkzeuge und Umsetzung

Für den Einstieg genügt häufig Excel. Mit Zufallszahlen, Standardformeln und einer Auswertung über Perzentile lässt sich ein erstes Modell rasch aufbauen. Power BI eignet sich, wenn Simulationsergebnisse in ein laufendes Reporting integriert und mit Ist-Daten kombiniert werden sollen. Python oder R bieten die grösste methodische Flexibilität, setzen aber Programmierkenntnisse voraus.

Pragmatisch ist ein gestaffelter Ansatz: zuerst ein Pilotmodell in Excel erstellen, die Annahmen mit den Fachbereichen validieren und bei wiederkehrendem Nutzen in ein Reporting- oder Analysewerkzeug überführen. Wichtig ist zudem, Simulationstabellen für Berichte zu fixieren, damit Ergebnisse reproduzierbar bleiben und nicht bei jeder Neuberechnung neu variieren.

Fazit

Monte-Carlo-Simulationen ersetzen keine unternehmerischen Entscheidungen. Sie verbessern aber deren Grundlage. Sie machen Unsicherheit transparent, ermöglichen eine differenzierte Risikokommunikation und unterstützen eine vorausschauende Steuerung. Für KMU und grössere Unternehmen gleichermassen gilt: Der Einstieg muss nicht komplex sein. Entscheidend sind klare Fragestellungen, realistische Parameter und eine verständliche Übersetzung der Ergebnisse in Handlungsoptionen.

Literaturhinweise

Werner Gleißner/Marco Wolfrum (2019), Risikoaggregation und Monte-Carlo-Simulation. Springer Gabler Verlag.

-1.jpg)

Kommentieren