SWISS GAAP RPC

Software-as-a-Service (SaaS) selon les Swiss GAAP RPC

Alors qu'il y a encore quelques années, les logiciels d'application étaient principalement achetés, les modèles d'abonnement basés sur le cloud tendent à s'imposer de plus en plus. Du point de vue comptable, les contrats SaaS présentent quelques différences par rapport aux logiciels achetés, que nous allons aborder plus en détail dans cet article.

L'achat traditionnel d'un logiciel d'application d'entreprise (p. ex. un système ERP) requiert des investissements de départ relativement élevés. Outre l'achat de la licence (pour plusieurs années ou pour une durée illimitée sous la forme d'une licence perpétuelle), l'utilisation de l'application nécessite en général un matériel informatique propre (p. ex. un serveur) et du personnel qualifié (pour l'administration, la maintenance, la sauvegarde des données, etc.). Un tel projet d'achat de logiciel classique engendre des immobilisations incorporelles et est largement comparable, du point de vue comptable, à l'acquisition d'immobilisations corporelles. Le coût d'acquisition (y compris les frais directement imputables pour l'installation et la mise en service) est inscrit à l'actif et amorti sur la durée d'utilisation prévue (RPC 10/3 et RPC 10/8).

L'évolution technologique des dix dernières années, en particulier dans le domaine d'Internet, a entraîné une diffusion accrue des Cloud Computing Arrangements. Il s'agit notamment des modèles Software-as-a-Service (SaaS), Platform-as-a-Service (PaaS) et Infrastructure-as-a-Service (IaaS). Dans le cas du modèle SaaS, dominant dans la pratique, le logiciel d'application n'est plus acheté une seule fois, mais acquis comme service continu via Internet. La redevance à verser pour l'utilisation est typiquement influencée par le nombre d'utilisateurs et l'étendue des fonctions ainsi que, le cas échéant, par la durée du contrat. Si l'avantage pour les fournisseurs de solutions SaaS est principalement la récurrence des recettes, il réside surtout, côté clients, dans la réduction de l'investissement initial et de la complexité opérationnelle, voire, dans le meilleur des cas, du Total Cost of Ownership (TCO).

Conditions pour l'activation des valeurs incorporelles

Conformément à la RPC CC/15 en lien avec la RPC 10/1 et la RPC 10/3, les valeurs incorporelles acquises doivent être inscrites à l'actif si les critères suivants sont remplis de manière cumulative: La valeur incorporelle est identifiable, l'organisation peut en disposer, et elle lui procure un avantage économique mesurable sur plusieurs années. En outre, son coût doit pouvoir être déterminée de manière fiable. Dans la plupart des cas, le dernier point ne devrait pas poser de problème pour les valeurs incorporelles acquises, sauf, par exemple, en cas de charges annexes d'acquisition sous la forme de dépenses internes.

Illustration à l'aide d'un exemple

La brève étude de cas suivante, fondée sur un exemple tiré du manuel RPC réédité l'an dernier, montre comment les contrats SaaS doivent être évalués selon les Swiss GAAP RPC. Étant donné que la Swiss GAAP RPC 10 « Valeurs incorporelles » ne précise pas explicitement comment traiter les coûts d'implémentation de logiciels, l'évaluation s'effectue compte tenu du cadre conceptuel RPC et en considérant les dispositions pertinentes selon les IFRS et les US GAAP.

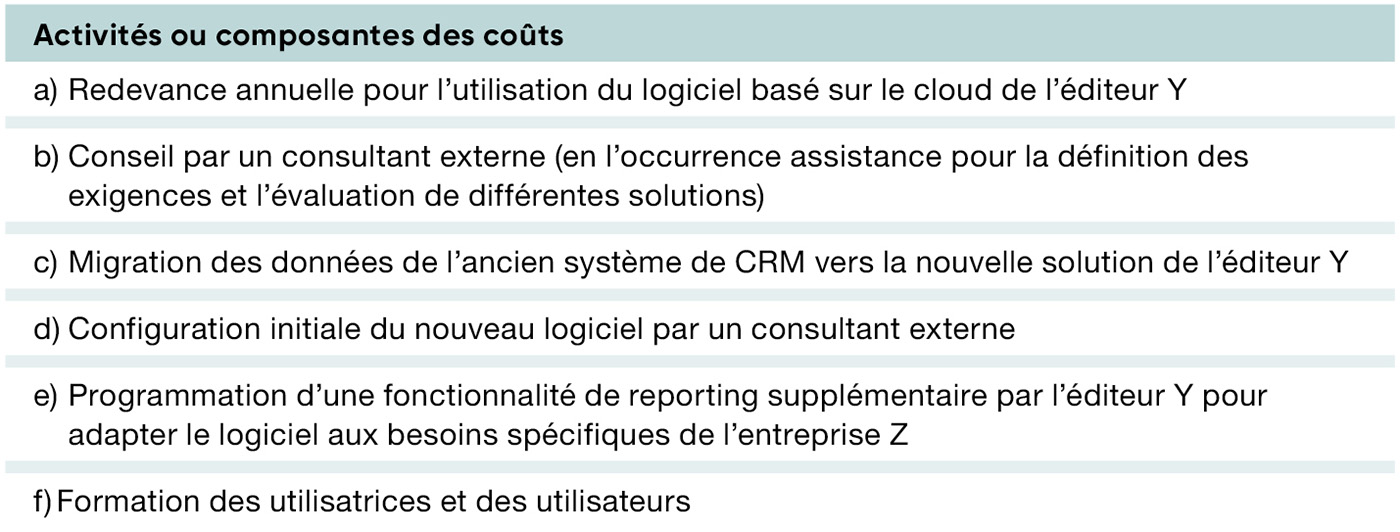

L'entreprise Z souhaite remplacer son logiciel de gestion des relations clients (Customer Relationship Management, CRM en abrégé) devenu obsolète par une solution basée sur le cloud de l'éditeur Y. Le tableau suivant fournit un aperçu des coûts.

a) Redevance d'utilisation périodique

Dans les contrats SaaS, la redevance d'utilisation à acquitter ne crée pas d'immobilisation incorporelle à inscrire à l'actif. Alors que le critère du caractère identifiable (RPC 10/1) est rempli, il manque le critère de pouvoir de disposition indispensable pour une activation (RPC CC/15). Le contractant obtient certes le droit d'exploiter le logiciel, mais son utilisation continue à dépendre de l'éditeur, car il est installé sur l'infrastructure informatique de celui-ci. Si la redevance d'utilisation est payée par avance pour plusieurs périodes, le paiement doit être comptabilisé comme compte de régularisation actif qui sera ensuite dissous, avec effet sur le résultat, sur la durée d'utilisation convenue. Conformément à la RPC CC/16, la régularisation prend la forme d'une répartition en une composante à court terme et une composante à long terme.

b) Frais de conseil

Les frais de conseil au début du projet n'engendrent pas d'avantage économique direct sur plusieurs périodes et, sur le plan conceptuel, sont comparables à des frais de recherche. L'un des critères d'inscription à l'actif d'une immobilisation incorporelle n'est donc pas satisfait (RPC CC/15 ou RPC 10/3); en conséquence, les frais de conseil doivent être comptabilisés en charges dans la période au cours de laquelle ils sont générés, bien qu'ils soient identifiables (RPC 10/5). Cela vaudrait également pour des prestations de conseil générées en interne.

c) Migration des données

La migration (y compris la conversion) des données de l'ancien système de CRM vers le nouveau est certes nécessaire et occasionne des coûts identifiables, mais elle n'engendre pas non plus d'avantage économique direct sur plusieurs années. Par conséquent, les coûts liés à la migration des données ne remplissent pas non plus les conditions d'inscription à l'actif (RPC CC/15 ou RPC 10/3) et doivent donc être comptabilisés en charges dans la période au cours de laquelle ils sont générés. Ici aussi, peu importe qu'il s'agisse de coûts internes ou externes.

d) Configuration du logiciel

Le logiciel à paramétrer est installé sur les systèmes de l'éditeur Y et se trouve donc sous son contrôle. En conséquence, les activités de configuration ne conduisent pas à une immobilisation incorporelle entrant dans le champ du pouvoir de disposition de l'entreprise Z. Dès lors, l'inscription à l'actif des coûts de configuration au titre d'immobilisations incorporelles n'est pas possible. Il en va de même par analogie pour les dépenses liées à la mise à l'essai du nouveau logiciel.

Fondamentalement, les coûts de configuration et d'essai doivent donc être comptabilisés, comme en vertu des IFRS, avec effet sur le résultat pour la période dans laquelle les travaux sont exécutés. Peu importe qu'il s'agisse de coûts internes ou externes. Autre possibilité: ces coûts peuvent, au sens d'un droit d'option, être comptabilisés comme compte de régularisation actif et dissous avec effet sur le résultat sur la durée d'utilisation (focalisation sur la délimitation périodique et matérielle conformément à la RPC CC/11 et à la RPC CC/12).

e) Fonctionnalités supplémentaires

En l'absence du pouvoir de disposition, les travaux de programmation par l'éditeur Y (travaux de customising) ne constituent pas de valeur incorporelle distincte. À la différence de la configuration, ces prestations d'implémentation ne peuvent pas non plus être dissociées de l'accès au logiciel (d'autant plus que seul le fournisseur de services cloud Y peut modifier le code source du logiciel). Étant donné que l'avantage économique est réalisé au fil du temps, ces coûts doivent être enregistrés comme compte de régularisation actif et dissous via les charges d'exploitation avec effet sur le résultat.

f) Formation

Les frais de formation internes et externes ne satisfont pas aux exigences d'activation comme immobilisation incorporelle, car l'entreprise ne dispose pas du pouvoir de disposition sur les collaborateurs formés. La RPC 10/19 exclut en outre explicitement l'inscription à l'actif de frais de formation et de perfectionnement. Les frais de formation doivent donc être enregistrés comme charges dans la période durant laquelle la formation a lieu. Cette règle ne s'applique pas uniquement aux contrats SaaS, mais aussi aux logiciels d'application achetés.

Conclusion

Cette étude de cas montre que, en principe, les contrats SaaS n'engendrent pas des valeurs incorporelles activables. Une immobilisation incorporelle serait éventuellement justifiée, p. ex., si une interface est programmée et que le code source devient la propriété de l'entreprise.

-1.jpg)

Kommentieren