CONTROLLING

Vom Kostendruck zur Kursbestimmung:

Herstellkostenplanung in unsicheren Zeiten

Warum integrierte Herstellkosten heute strategisch entscheidender sind als je zuvor und wie moderne Unternehmen mit Szenarien und Simulationen auf volatile Rohstoffpreise, geopolitische Risiken und regulatorische Veränderungen reagieren, statt nur zu rechnen.

1. Der Weckruf – Planung unter Druck

Kommt Ihnen das bekannt vor? Sie investieren Wochen in eine detaillierte Herstellkostenplanung, nur um festzustellen, dass sie schon nach wenigen Monaten von der Realität überholt wurde? Die wirtschaftliche Weltlage zwingt Unternehmen zu einem grundlegenden Umdenken in der Planung. Anhaltende Krisen, volatile Rohstoffpreise, Zinsunsicherheiten, geopolitische Spannungen, neue Zölle und steigender Nachhaltigkeitsdruck sorgen für ein Mass an Unberechenbarkeit. Dies bringt die klassischen Planungslogiken an ihre Grenzen. Wer heute eine stabile Herstellkostenplanung aufstellt, muss damit rechnen, dass sie morgen schon überholt ist, weil sich Lieferketten verschieben, Preise neu verhandelt werden oder regulatorische Vorgaben sich kurzfristig ändern.

In dieser Situation reicht es nicht mehr aus, einmal jährlich fixe Zahlen festzulegen. Unternehmen müssen ihre Planung robuster und zugleich flexibler gestalten. Standardkosten bleiben dabei ein wichtiges Fundament etwa für die unterjährige Bewertung, Budgetierung, Abweichungsanalysen und Forecasting. Doch daneben gewinnt das Denken in Szenarien immer mehr an Bedeutung: Was passiert, wenn Rohstoffpreise um 15 Prozent steigen? Welche Wirkung hätte ein verändertes Lohnniveau in Osteuropa? Wie verändert eine Investition die Herstellkosten?

Transparenz über die Kostentreiber wird damit von einer Controlling-Aufgabe zur strategischen Notwendigkeit. Nur so lassen sich Make-or-Buy-Entscheidungen fundiert treffen und Margen aktiv schützen. Wer seine Herstellkosten kennt und sie in unterschiedlichen Szenarien durchspielen kann, verschafft sich Entscheidungsspielraum und bleibt auch in unsicheren Zeiten steuerungsfähig.

2. Standardkosten – Mehr als eine Controlling-Grösse

Standardkosten sind weit mehr als ein rein kalkulatorisches Konstrukt. Sie bilden das Rückgrat für eine strukturierte, simulationsfähige und integrierte Planung von Produktkosten. Sie dienen nicht nur der unterjährigen Bewertung von Lagerbeständen und als Benchmark der Abweichungsanalyse, sondern sind auch ein zentrales Steuerungsinstrument in operativen und strategischen Entscheidungen.

In einer ganzheitlichen Planung fungieren die Standardkosten als Verbindungsglied zwischen technischen, operativen und finanziellen Datenwelten. Sie integrieren Mengen- und Wertinformationen aus Vertrieb, Produktion und Controlling zu einem konsistenten Gesamtbild und ermöglichen so die Bewertung von Szenarien, Investitionen oder Margenentwicklungen auf einer fundierten Basis.

Der Weg zu belastbaren Standardkosten ist allerdings komplex. Er erfordert eine Vielzahl ineinandergreifender Bausteine: geplante Produktionsmengen, detaillierte Stücklisten und Arbeitspläne, kalkulierte Materialpreise und Fertigungskosten, Umlagen und Verrechnungssätze. Erst durch die systematische Zusammenführung dieser Informationen entsteht ein vollständiges Bild der Herstellkosten.

Zentral ist dabei nicht nur die technische Datenverfügbarkeit, sondern die Fähigkeit, diese Informationen fachlich sauber zu verknüpfen. In vielen Unternehmen sind die Planungswelten fragmentiert: Einkaufsplanung, Produktionsplanung und Finanzplanung laufen parallel, ohne strukturelle Verbindung. Standardkosten verlieren so ihren gesamtheitlichen Steuerungscharakter und verkommen zum reinen Rechenwert des Produktionscontrollings.

Moderne Planungskonzepte setzen daher auf ein durchgängiges, integriertes Datenmodell, das alle relevanten Planungsobjekte miteinander verzahnt – mit klaren Verantwortlichkeiten, abgestimmten Prozessen und hoher Datenqualität. Erst so werden Standardkosten zum echten Steuerungskompass für operative Exzellenz und wirtschaftliche Resilienz.

In der Praxis dominieren in vielen KMU Excel-Modelle, manuelle Abstimmungen und parallele Datenwelten. Das mag auf den ersten Blick flexibel erscheinen, ist aber auf Dauer ineffizient und riskant.

Beispiel: Ein Schweizer Industriekonzern plant in jedem Werk die Materialpreise separat. Änderungen an der zentralen Mengenplanung werden per E-Mail versendet und lokal eingepflegt. Ergebnis: Intransparenz, zeitverzögerte Rückmeldungen und inkonsistente Kostenvorschläge, die das Vertrauen in den Gesamtplan untergraben.

Oft fehlt zudem die Abstimmung mit angrenzenden Bereichen wie Vertrieb oder Produktion. Die Planung wird dadurch zu einer isolierten Fingerübung, statt zu einem Instrument ganzheitlicher Steuerung. Neben der fehlenden horizontalen Integration sehen wir in der Praxis oft, dass auch die vertikale Abstimmung aus top-down vorgegebenen finanziellen Zielen und den bottom-up geplanten sowie kalkulierten Standardkosten auseinandergehen. Während top-down finanzielle Zielgrössen vorgegeben werden, basieren die kalkulierten Standardkosten oft auf realistischen, aber bottom-up entwickelten Annahmen, beispielsweise zu Mengen, Preisen oder Auslastungen. Passen diese beiden Ebenen nicht zusammen, entstehen Unsicherheiten, Spannungen und eine geringe Akzeptanz im Unternehmen. Finanzielle Ziele wirken dann wie theoretische Vorgaben, denen die operative Realität nicht gerecht wird oder nicht gerecht werden kann. Eine fundierte Steuerung auf Basis von Standardkosten gelingt nur, wenn finanzielle Zielsetzungen und operative Planwerte aufeinander abgestimmt sind und nicht in zwei getrennten Welten existieren. Wie den angesprochenen Herausforderungen entgegengewirkt werden kann, wird im nächsten Abschnitt beschrieben.

3. Der moderne Gegenentwurf – Integration mit System

Die Zeiten isolierter Planungstools und separater Excel-Modelle sind vorbei – zumindest in Organisationen, die Planung als strategisches Steuerungsinstrument verstehen. Der moderne Gegenentwurf zur fragmentierten Planung ist ein integriertes, durchgängiges System, das operative und finanzielle Perspektiven miteinander verbindet. Das betrifft insbesondere die enge Verzahnung von Sales & Operations Planung (S&OP), ERP-basierten Prozessdaten und der finanziellen Planung (FP&A).

Ziel ist es, eine konsistente Planungslandschaft zu schaffen, in der Mengen-, Struktur- und Wertdaten aufeinander abgestimmt sind. Das bedeutet: Absatz- und Produktionsmengen aus dem Vertrieb, Ressourcen- und Kapazitätsdaten aus der Produktion sowie finanzielle Zielgrössen aus dem Controlling fliessen in einem gemeinsamen Modell zusammen. Planwerte entstehen dort, wo auch die operative Realität abgebildet wird. Notwendig hierfür sind sauber gepflegte Stammdaten, abgestimmte Annahmen und klar definierte Verantwortlichkeiten.

Der Nutzen dieser Integration ist vielfältig: kürzere Planungszyklen, bessere Nachvollziehbarkeit von Kostenentwicklungen, schnellere Reaktionsfähigkeit bei Abweichungen. Gleichzeitig steigt das Vertrauen in die Zahlen, da sie auf einer einheitlichen Datenbasis beruhen und nicht aus unterschiedlichen Quellen manuell zusammengeführt werden müssen. Sie bildet zudem eine stabile Basis für Simulationsszenarien und aussagekräftige Forecasts.

Ein Medtech-Hersteller konnte auf diese Weise seinen Jahresplanungsprozess deutlich straffen. Statt isolierter Bereichsplanungen wurde ein integriertes, rollierendes Modell etabliert. Die Dauer des Planungsprozesses sank um ein Drittel. Ebenso auch die Anzahl der Planungsrunden. Heute sind Vertrieb, Einkauf und Produktion gleichberechtigt in die Bewertung von Massnahmen eingebunden und sehen auf Knopfdruck, wie sich veränderte Annahmen auf Margen und Kapazitäten auswirken.

Diese technische Integration ist jedoch nur die eine Hälfte des Erfolgs. Die andere ist ein kultureller Wandel: Planung wird zur gemeinsamen Verantwortung von Vertrieb, Produktion und Finanzen. Starre Silos müssen aufgebrochen und durch kollaborative Prozesse mit klaren Verantwortlichkeiten ersetzt werden. Ohne diesen organisatorischen Wandel bleibt auch die beste Plattform wirkungslos.

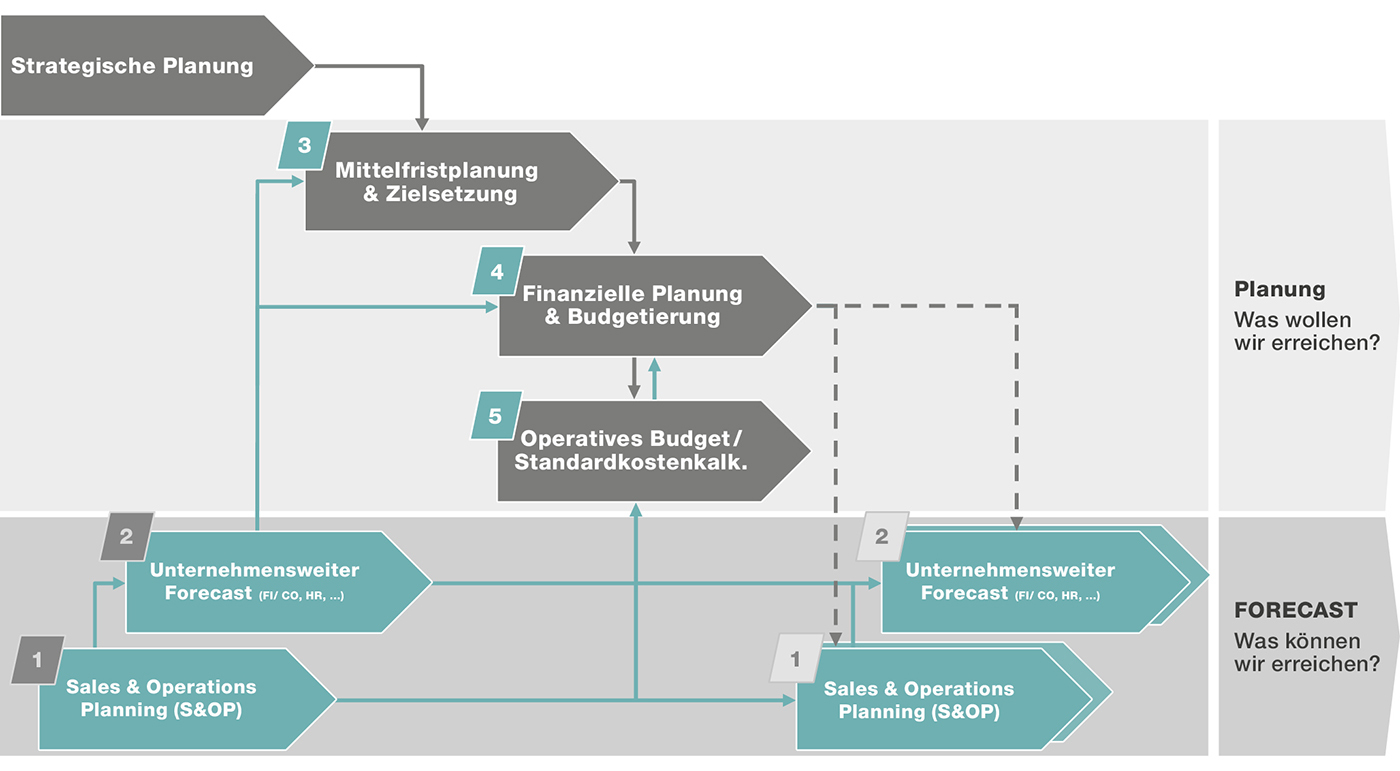

Wie die verschiedenen Planungsanlässe und Forecasts prozessual abgestimmt werden könnten, ist in Abbildung 1 illustrativ dargestellt.

Abbildung 1: Planungsanlässe und Forecasts

4. Planung wandert aus dem ERP in zentrale Plattformen

Nicht nur Unternehmen überdenken ihre Planung, sondern auch die führenden Anbieter von Unternehmenssoftware vollziehen einen grundlegenden Wandel. In der Praxis ist zunehmend zu beobachten, dass klassische Planungskomponenten, die früher tief im ERP-System verankert waren – etwa zur Ermittlung von Verrechnungssätzen oder Zuschlagsbasen – schrittweise in spezialisierte, plattformbasierte Planungsumgebungen ausgelagert werden.

Am Beispiel von SAP zeigt sich dieser Trend besonders deutlich: Mit der strategischen Fokussierung auf die SAP Analytics Cloud (SAC) als zentrale Planungsplattform werden klassische ERP-nahe Funktionen, beispielsweise zur Kostenstellen- oder Tarifplanung, zunehmend aus dem Kern von S/4HANA ausgelagert. Ziel ist es, Planung agiler, simulationsfähiger und kollaborativer zu gestalten, ohne dabei die Integration mit den operativen ERP-Daten zu verlieren.

Dieser Wandel ist nicht auf ein einzelnes Tool beschränkt. Auch andere Anbieter verfolgen vergleichbare Architekturen, und die zugrunde liegende Idee ist grundsätzlich technologieoffen: Die Trennung von operativer Ausführung im ERP und strategischer Planung auf einer übergeordneten Plattform bietet Unternehmen mehr Flexibilität und Steuerungstiefe – sofern die Integration stimmt.

Der Trend ist eindeutig: Immer mehr Unternehmen bauen ihre Planungslandschaft um zentrale FP&A-Plattformen herum auf – unabhängig davon, ob es sich um eine unternehmenseigene Lösung, eine Cloud-Applikation oder eine hybride Architektur handelt. Planung wird damit zu einer disziplinübergreifenden Aufgabe mit hoher Systemunterstützung, losgelöst vom Ort der Datenerfassung, aber verankert im operativen Geschehen. Damit wird der Wandel zur Extended Planning & Analysis (xP&A) zur gelebten Praxis: Unternehmen können gezielt operative Use Cases aus Vertrieb, Produktion oder Personalwesen mit der Finanzplanung verbinden und so eine wirklich ganzheitliche Sicht auf ihre Werttreiber gewinnen.

5. Umgang mit Unsicherheit – Szenarien, Forecasts und Simulationen

Die wahre Stärke moderner Planungssysteme zeigt sich im Umgang mit Unsicherheit. In einer dynamischen Welt, in der sich Preise, Nachfrage, regulatorische Rahmenbedingungen oder Lieferketten laufend verändern, reicht ein einziger Plan nicht mehr aus. Gefragt sind Planungsprozesse, die Alternativen systematisch berücksichtigen und Entscheidungsoptionen sichtbar machen.

Im Zentrum steht dabei das Denken in Szenarien. Was passiert, wenn Rohstoffpreise steigen? Wie verändert sich die Marge bei rückläufigem Absatz? Welchen Einfluss haben höhere Löhne oder neue Zölle auf einzelne Werke oder Produkte? Die Möglichkeit, zentrale Einflussgrössen schnell zu variieren und die Auswirkungen auf Kosten, Deckungsbeiträge oder Ergebnispfade unmittelbar zu analysieren, wird zunehmend zur Grundanforderung an jede professionelle Planungsumgebung.

Ein Automobilzulieferer simuliert beispielsweise regelmässig unterschiedliche Tarifszenarien für sein osteuropäisches Werk. Auf dieser Basis lassen sich Auswirkungen auf Herstellkosten, Werksergebnisse und EBIT-Ziele in verschiedenen Absatzszenarien quantifizieren.

Solche Simulationen gelingen nur, wenn Planungs-, Struktur- und Stammdaten konsistent verknüpft sind. Voraussetzung ist ein durchgängiges Modell, das die relevanten Treiber abbildet und gleichzeitig genügend Flexibilität bietet, um unterschiedliche Varianten mit vertretbarem Aufwand zu berechnen, sei es im Rahmen eines Forecast-Prozesses oder als kurzfristige Ad-hoc-Analyse.

6. Integrierte Planung und Simulationen für KMU

Moderne Planung ist kein Privileg grosser Konzerne. Auch KMU können von mehr Transparenz, Struktur und Simulationstiefe profitieren. Zwar fehlt es oft an spezialisierten Controlling-Ressourcen oder IT-Kapazitäten, doch mit einem pragmatischen Vorgehen lassen sich auch in schlanken Organisationen grosse Wirkung erzielen.

Wichtig ist dabei ein gezielter, schrittweiser Einstieg. Statt eine umfassende Planungsarchitektur aufzubauen, empfiehlt sich für KMU der Fokus auf konkrete Fragestellungen: etwa die Analyse von Materialkostenentwicklungen, saisonale Produktionsschwankungen oder die Bewertung neuer Lieferantenangebote. Erste digitale Ansätze – beispielsweise mit einfachen Simulationstools oder cloudbasierten Planungsmodulen – können schnell Erkenntnisse liefern, etwa für datengestützte Preisverhandlungen oder realistische Lagerstrategien.

Ein produzierendes KMU mit drei Werken hat beispielsweise damit begonnen, seine Mengen- und Preisannahmen für kritische Materialien strukturiert zu erfassen und mit Forecast-Zahlen zu kombinieren. Bereits im ersten Jahr konnten dadurch Einkaufsentscheidungen systematisch vorbereitet und Schwankungen in der Marge besser nachvollzogen werden, ohne grosses Investitionsvolumen oder tiefgreifende Systemumstellungen.

Der Schlüssel liegt nicht in der flächendeckenden Digitalisierung aller Planungsprozesse, sondern im gezielten Aufbau relevanter Use Cases. Wer klein anfängt, erste Erfolge sichtbar macht und daraus lernt, kann die Planungsreife Schritt für Schritt steigern und mittelfristig ein tragfähiges, an die eigenen Bedürfnisse angepasstes Planungsmodell etablieren.

7. Fazit/Zusammenfassung

In Zeiten zunehmender Unsicherheit braucht es mehr als präzise Rechenmodelle. Es sind Planungsprozesse erforderlich, die Orientierung geben, Handlungsoptionen schaffen und abteilungsübergreifend wirksam sind. Wer seine Herstellkosten kennt, differenziert analysiert und aktiv steuert, verschafft sich strategische Entscheidungsfreiheit. Gerade dann, wenn die Märkte unberechenbar sind. Der Weg zu einer integrierten Planung beginnt nicht mit einem IT-Grossprojekt, sondern mit einer ehrlichen Standortbestimmung: Wie robust sind die aktuellen Prozesse wirklich? Wo liegen die grössten «Blind Spots»? Und welcher Hebel verspricht den schnellsten Erfolg? Eine klare Analyse dieser Fragen ist der erste Schritt, um aus dem reaktiven Modus auszubrechen und die Steuerung des eigenen Unternehmenserfolgs aktiv in die Hand zu nehmen.

QUELLEN

Kappes, M.: SAP Analytics Cloud – Der Weg zur integrierten Unternehmensplanung, Horváth Whitepaper, Mai 2024.

Spörri, C./Seifert, A./Mesonero, N.: Finanzen und Sales & Operations – ein firmeninterner Röstigraben?, in: SwissAccounting | Standard, Ausgabe 3, 2024, S. 5–9.

Baldinger, D./Witschi, F./Engl, J.: Herstellkosten entlang einer konzernweiten Wertschöpfungskette, in: SwissAccounting | Standard, Ausgabe 1, 2025, S. 5–8.

-1.jpg)

Kommentieren