STEUERN

Steuererhöhungen für Kapitalbezüge aus Vorsorge auf Stufe Bund geplant

Kurz vor den Sommerferien hat der Bundesrat kommuniziert, wie er die Höherbesteuerung von Vorsorge-Kapitalauszahlungen im Rahmen der Reform des Entlastungspakets 27 (EP 27) umsetzen will. Dabei sollen Kapitalauszahlungen bis CHF 100000 steuerlich nicht höher belastet werden als heute. Hingegen sollen Kapitalleistungen über CHF 100000 höher besteuert werden.

Trotz Widerstand im Vernehmlassungsverfahren möchte der Bundesrat an der Höherbesteuerung von Vorsorge-Kapitalauszahlungen festhalten. Er ist jedoch bereit sicherzustellen, dass Kapitalbezüge bis zu CHF 100000 gegenüber heute steuerlich nicht schlechter behandelt werden. Für höhere Kapitalbezüge drohen happige Steuererhöhungen. Das Inkrafttreten der entsprechenden Gesetzesänderung ist auf anfangs 2027 geplant. Die parlamentarische Beratung ist zurzeit noch ausstehend. Zudem untersteht das EP 27 dem fakultativen Referendum. Es ist daher heute noch nicht abschliessend klar, ob es zu diesen Änderungen kommt und per wann sie umgesetzt werden. Dennoch möchten wir über die wichtigsten Änderungen und einige Hintergründe nachfolgend informieren.

Kantone geniessen weiterhin Tarifautonomie

Die geplanten Steuererhöhungen betreffen nur den Bund – die Kantone und Gemeinden sind davon nicht betroffen und können die Höhe der Besteuerung von Kapitalleistungen aus Vorsorge weiterhin autonom festlegen.

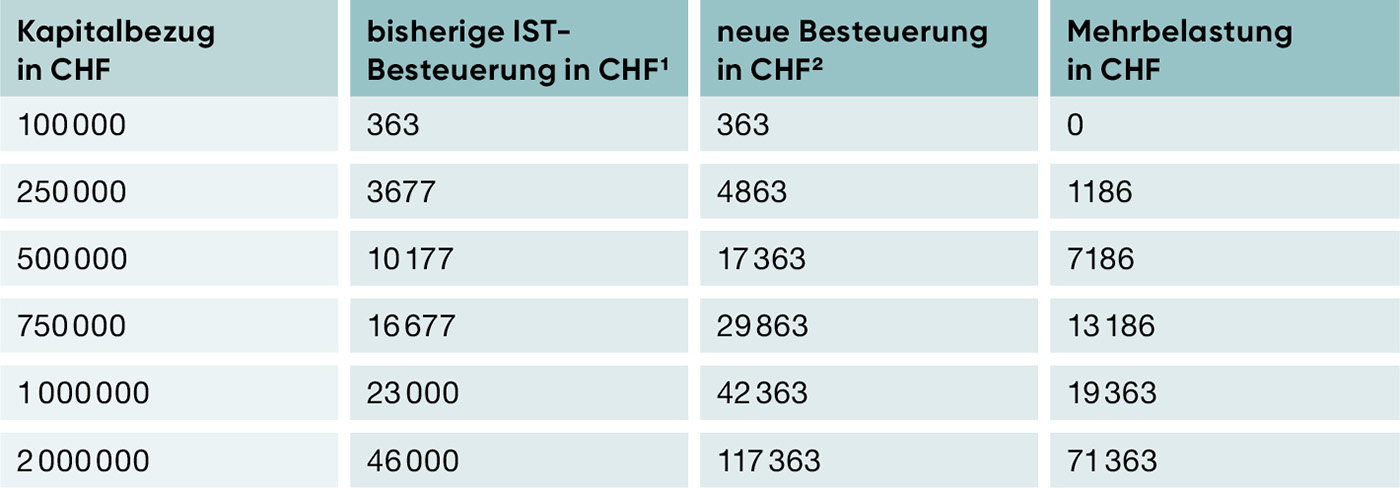

Aufgrund der aktuellen Gesetzgebung werden Kapitalleistungen aus Vorsorge maximal zu einem Fünftel der Einkommenssteuertarife besteuert. Der maximale Einkommenssteuersatz beträgt auf Stufe Bund 11,5 Prozent. Entsprechend werden Kapitalleistungen auf Stufe Bund aktuell mit maximal 2,3 Prozent besteuert. Die Steuertarife für die Besteuerung von Kapitalleistungen aus Vorsorge sollen zukünftig angepasst werden und eine stärkere Progression aufweisen. Entsprechend sollen vor allem höhere Kapitalbezüge zukünftig massiv höher besteuert werden. Faktisch sollen aber alle Kapitalbezüge ab CHF 100000 höher besteuert werden. Die steuerliche Mehrbelastung auf Stufe Bund bei einem Kapitalbezug von CHF 500000 beträgt rund 70 Prozent der aktuellen Steuerbelastung. Bei einem Kapitalbezug von einer Million Franken wird die Bundessteuer fast verdoppelt, und bei zehn Millionen Franken mehr als verdreifacht.

Tabelle 1: Übersicht über die geplanten Steuererhöhungen auf Vorsorge-Kapitalauszahlungen auf Bundesebene

Steuererhöhungen betreffen nicht nur klassische Altersleistungen

Die Steuererhöhungen sind wohl weitreichender als viele im ersten Moment denken und treffen auf verschiedene Lebenssituationen zu. So sind nicht nur die klassischen Altersleistungen betroffen, bei denen Versicherte aufgrund der Pensionierung entscheiden, ihr Vorsorgekapital aus der 2. Säule/Freizügigkeit oder der Säule 3a ganz oder teilweise auszahlen zu lassen. Auch andere Gründe für Barauszahlungen sind betroffen, beispielsweise infolge der Aufnahme einer selbständigen Erwerbstätigkeit, eines Wegzugs ins Ausland oder des Kaufs eines selbstgenutzten Wohneigentums im Rahmen der Wohneigentumsförderung. Bei solchen Ereignissen wird der Bund zukünftig stärker partizipieren. Besonders beim Kauf von Wohneigentum sind viele auf Kapitalleistungen aus der 2. Säule und/oder Säule 3a angewiesen. Die geplanten Steuererhöhungen führen dazu, dass die Mittel, welche für den Kauf von Wohneigentum bezogen werden, zusätzlich durch höhere Steuern reduziert werden. Einen fahlen Beigeschmack hat insbesondere auch die Höherbesteuerung bei Kapitalleistungen aufgrund von Invalidität oder Tod, welche beispielsweise aufgrund einer Risikoversicherung ausbezahlt werden. Hier hat man neben einem schweren Schicksalsschlag auch noch die Höherbesteuerung durch den Fiskus zu verkraften.

Abschaffung der «Heiratsstrafe»

Weiter geplant ist, dass Kapitalleistungen der Eheleute auf Stufe Bund nicht mehr zusammengerechnet werden. Dadurch entfällt der durch die Faktorenaddition verursachte Progressionseffekt, und die steuerliche Heiratsstrafe für Kapitalleistungen aus Vorsorge auf Bundesebene wird abgeschafft. Die bisherigen Tarife für Alleinstehende und Verheiratete werden durch einen Einheitstarif ersetzt. Diese Massnahme ist aus planerischer Sicht und im Kontext mit der aktuell diskutierten Einführung der Individualbesteuerung zu begrüssen. Zu beachten ist aber, dass es für die einzelnen Ehegatten – trotz Abschaffung der Heiratsstrafe – zukünftig teurer werden wird und sie von den oben beschriebenen Steuererhöhungen ebenfalls betroffen sein werden. Auf Stufe der Kantone kennen derzeit einzig die Kantone Basel-Landschaft und Basel-Stadt eine «Individualbesteuerung» von Ehegatten für Kapitalleistungen aus Vorsorge. Alle übrigen Kantone rechnen Kapitalbezüge von Ehegatten, die im selben Steuerjahr erfolgen, zusammen.

Gibt es Übergangsregelungen?

In der aktuell geplanten Umsetzung des EP 273 sind keine Übergangsregelungen vorgesehen. Das ist für Personen, die kurz vor der Pensionierung stehen und ihre Planung auf Basis der heute geltenden Regelungen gemacht haben, äusserst unglücklich. Bei Gesetzesanpassungen, die für die Betroffenen zu einer Verschlechterung gegenüber der heutigen Situation führt, waren Übergangsregelungen bisher üblich. So enthielt beispielsweise die STAF-Vorlage im Zusammenhang mit der Abschaffung der speziellen kantonalen Steuerregimes für Statusgesellschaften eine Übergangsregelung für die betroffenen Unternehmen. Auch bei der Anpassung von Art. 16 der Freizügigkeitsverordnung, wo es um die Anpassung des Aufschubs von Leistungen aus Freizügigkeitsguthaben ging, wurde eine Übergangsbestimmung berücksichtigt. Dass im Rahmen der Höherbesteuerung von Kapitalbezügen aus Vorsorge keine Übergangsregelungen vorgesehen sind, ist bedauerlich. Möglicherweise wird eine solche noch aufgenommen, falls die Umsetzung der Höherbesteuerung tatsächlich erfolgt.

Fazit

Die geplante Steuererhöhung für Kapitalbezüge aus Vorsorge betrifft alle Kapitalleistungen ab CHF 100000. Allerdings läuft der politische Prozess noch, weshalb die weiteren politischen Entwicklungen genau beobachtet werden sollten. Sollte die Höherbesteuerung wie geplant umgesetzt werden, ist zu prüfen, ob es Sinn macht, vor Inkrafttreten der Höherbesteuerung noch Kapitalbezüge aus Vorsorge zu tätigen (z.B. durch Teilpensionierung, WEF-Vorbezüge), um von der aktuell tieferen Besteuerung zu profitieren. Dabei ist eine gesamtheitliche Betrachtung nötig. Zudem dürfte zukünftig die Möglichkeit, mehrere Kapitalbezügen auf mehrere Jahre verteilt vorzunehmen, steuerlich noch wichtiger werden, um die Progression zu brechen. Auch hier ist eine umfassende ganzheitliche Betrachtung notwendig.

Obwohl vieles noch unklar ist, muss die drohende Höherbesteuerung bereits jetzt in der Beratung auf dem Radar sein. Dies ist nicht zuletzt deshalb wichtig, weil nach Pensionskasseneinkäufen die Mittel für drei Jahre in den Vorsorgewerken blockiert sind. Einkäufe sind weiterhin steuereffizient und auch aus Vorsorgesicht zu empfehlen, jedoch immer unter Berücksichtigung des konkreten Einzelfalles und möglicher Gesetzesänderungen zu beurteilen.

1 Tarif «verheiratet»

2 Basis für Berechnungen: Faktenblatt Besteuerung Kapitalleistungen aus Vorsorge vom 26.06.2025 https://www.efd.admin.ch/de/entlastungspaket-27 / Faktenblätter / Faktenblatt Besteuerung Kapitalbezüge 2. und 3. Säule (aktualisierte Version vom 26.06.2025)

3 Faktenblatt Besteuerung Kapitalleistungen aus Vorsorge vom 26.06.2025

-1.jpg)

Kommentieren