STEUERN

Neue Steuerregelung geplant für Kapitalbezüge aus der 2. Säule und der Säule 3a

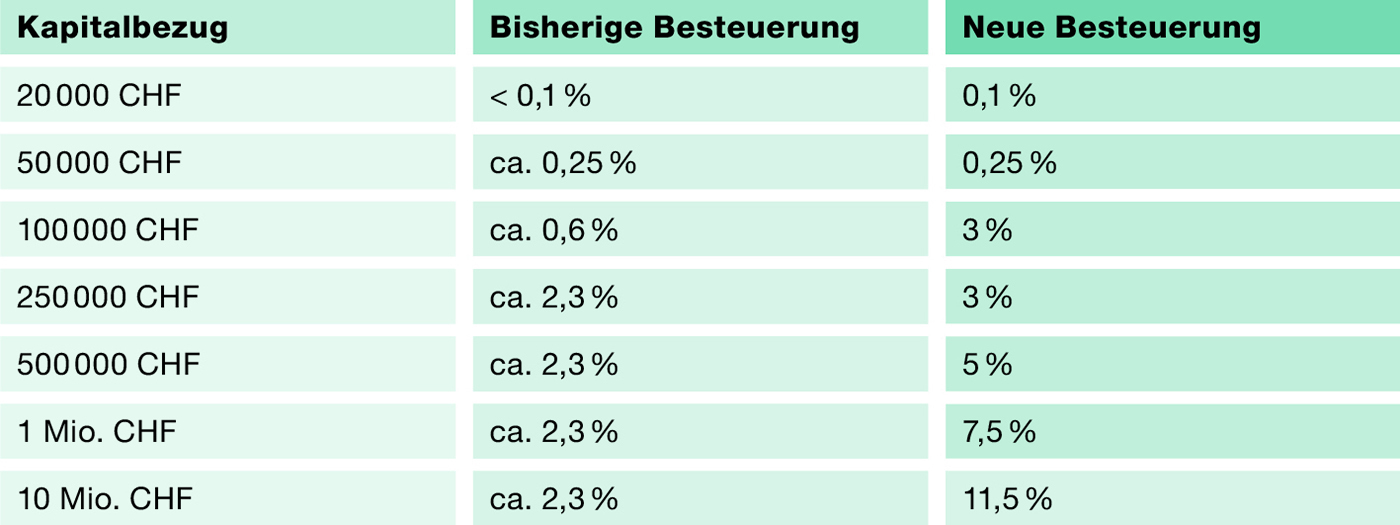

Der Bundesrat plant eine umfassende Reform der Besteuerung von Kapitalbezügen aus der 2. Säule und der Säule 3a. Während kleinere Bezüge kaum betroffen sind, würde die neue Tarifstruktur insbesondere bei hohen Kapitalbezügen zu einer deutlich höheren Steuerlast führen. Dies erhöht die Bedeutung einer strategischen Steuerplanung.

Die vom Bundesrat geplante Reform ist Teil des Entlastungspakets 27 (EP27), das den Bundeshaushalt ab 2027 um bis zu 3,6 Milliarden Franken stabilisieren soll. Das Parlament wird voraussichtlich in der Wintersession 2025 über die notwendigen Gesetzesänderungen beraten. Ein Inkrafttreten der Gesetzesanpassungen ist auf Anfang 2027 vorgesehen. Das Paket unterliegt dem fakultativen Referendum.

Kapitalbezüge aus der 2. Säule (Pensionskasse) und der Säule 3a unterliegen heute einer gesonderten Besteuerung, die im Vergleich zur ordentlichen Einkommenssteuer moderater ausfällt. Der Bundesrat schlägt nun eine Anpassung dieser Besteuerung vor, welche insbesondere höhere Kapitalbezüge stärker belasten soll. Neben einer neuen Tarifstruktur gibt es auch eine Änderung bei der Besteuerung von Ehepartnern. Die vorgeschlagenen Änderungen könnten somit für viele Steuerpflichtige finanzielle Auswirkungen haben.

Neben einer neuen Tarifstruktur gibt es auch eine Änderung bei der Besteuerung von Ehepartnern.

Individuelle Besteuerung von Ehepartnern

Bislang werden Kapitalbezüge von Ehepartnern, die im gleichen Jahr erfolgen, zusammengezählt und gemeinsam besteuert. Neu sollen diese Bezüge separat besteuert werden. Dadurch wird die Vergleichbarkeit mit dem bisherigen System erschwert und die Steuerlast kann je nach individueller Bezugsstrategie variieren.

Möglichkeiten der Steueroptimierung bleiben bestehen

Trotz der Reform bleiben gewisse Steueroptimierungsstrategien weiterhin möglich. Die Staffelung von Bezügen über mehrere Jahre kann dazu beitragen, die Steuerlast zu reduzieren. Zudem bleiben Einzahlungen in die Pensionskasse und in die Säule 3a steuerlich abzugsfähig, was weiterhin eine attraktive Möglichkeit zur Steuerplanung darstellt.

-1.jpg)

Kommentieren