OR RECHNUNGSLEGUNG

Zu viel des Guten:

Das Bundesgericht zur Bewertung mit Multiplikatoren

Während sich das Bundesgericht häufig mit dem Praktikerverfahren befasst, sind Urteile zur DCF-Methode selten und zu Multiplikatoren überhaupt nicht zu finden. Interessant ist daher der am 18.02.2025 entschiedene Fall (9C_485/2024).

Der Fall

Der Sachverhalt ist übersichtlich: Eine Treuhandgesellschaft mit Sitz in der Schweiz erwarb im Jahr 2018 80 Prozent der Aktien einer monegassischen Gesellschaft für rund 3,4 Mio. CHF. Der (unbestritten marktkonforme) Kaufpreis wurde mit einem EBITDA-Multiplikator von fünf bestimmt. Ein Jahr später wurde die Beteiligung vollständig abgeschrieben, was unter anderem mit der mangelnden Profitabilität der neuen Tochtergesellschaft begründet und offenbar auch von der Revisionsstelle gefordert wurde. Laut Sachverhalt war die Gesellschaft im Jahr 2019 bilanziell überschuldet und verfügte auch über keine nennenswerten stillen Reserven.

Die Steuerverwaltung qualifizierte die Abschreibung als grösstenteils nicht geschäftsmässig begründet. Dazu bewertete sie die Beteiligung mit derselben Methode, mit der die Steuerpflichtige den Kaufpreis ermittelt hatte, also einem EBITDA-Multiplikator von fünf, aber auf Basis des einfachen Durchschnitts der Ergebnisse der Geschäftsjahre 2016 bis einschliesslich 2019 berechnet (2016: 626 TCHF, 2017: 601 TCHF, 2018: –135 TCHF, 2019: –332 TCHF), was einen Durchschnittswert von 190 TCHF ergibt.

Begründet wurde dieses Vorgehen mit der Massgeblichkeit der handelsrechtlichen Jahresrechnung und dem dort zu beachtenden Grundsatz der Stetigkeit (Art. 958c Abs. 1 OR). Da die Steuerpflichtige zur erstmaligen Bewertung der Beteiligung eine bestimmte Methode (eben den EBITDA-Multiplikator) gewählt habe, sei sie auch in den Folgejahren daran gebunden.

Das Urteil

Die Ansicht der Steuerverwaltung und der Vorinstanz teilte auch das Bundesgericht. Zunächst habe die Vorinstanz «n'a pas établi les faits», indem sie die Beteiligung mit einem Multiplikator bewertet habe. Schliesslich hätte auch die Steuerpflichtige den Erwerb zu einem auf diese Weise ermittelten Kaufpreis im Verfahren bestätigt. Über deren Argument «Qu'on ne pourrait pas lui opposer le principe de la permanence des méthodes puisqu'elle n'aurait pas choisi la méthode des multiples», seien auch keine weiteren Gründe genannt worden, die dagegensprechen würden. Zur Eignung eines Multiplikators für die Bewertung einer Beteiligung hält das Bundesgericht ausdrücklich fest: «Cette méthode permettait en outre, une approche dynamique de la situation de la filiale (exploitation orientée vers le futur et vers sa continuation) ainsi que la prise en compte du résultat économique négatif allégué par la contribuable pour l'année 2019» (E.5).

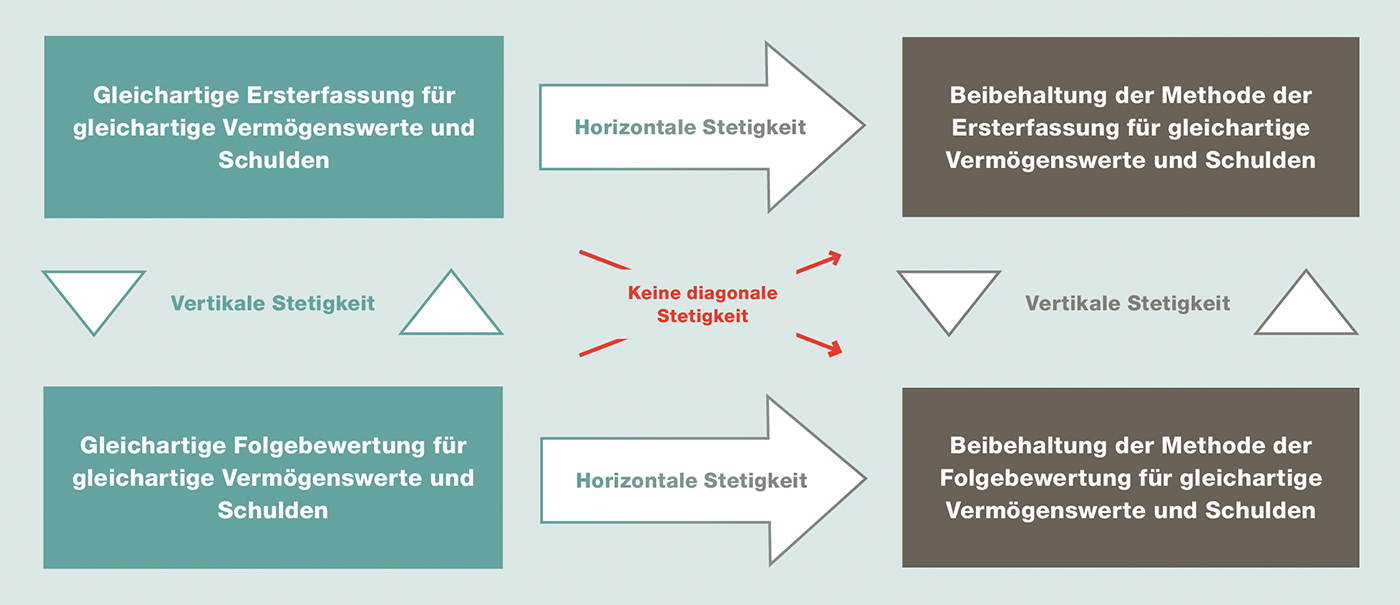

Abbildung 1: Dimensionen der Stetigkeit

Die Beurteilung

Das Urteil liegt an der Schnittstelle von Rechnungslegung und Unternehmensbewertung, dennoch sollten die sich daraus ergebenden Fragen getrennt beantwortet werden: Zunächst ist zu prüfen, ob tatsächlich die Stetigkeit ein valables Argument für die weitere Verwendung der beim Kauf verwendeten Methode ist. Dann ist nach der Eignung eines Multiplikators für die Beteiligungsbewertung zu fragen.

Das Gesetz erwähnt den Grundsatz der Stetigkeit nicht ausdrücklich. Dieser ist jedoch gemeint, wenn Art. 958c Abs. 1 Nr. 6 OR vorschreibt, dass «bei der Darstellung und der Bewertung stets die gleichen Massstäbe zu verwenden» sind. Die Stetigkeit hat dabei zwei Dimensionen, eine sachliche und eine zeitliche. Sachlich wird zwischen der formellen Stetigkeit bei Darstellung und Gliederung, sowie der materiellen Stetigkeit bei der Anwendung von Bilanzierungs- und Bewertungsmethoden unterschieden. In zeitlicher Hinsicht unterscheidet man weiter die horizontale Stetigkeit (Stetigkeit über die Jahre hinweg) und die vertikale Stetigkeit (gleichartige Vermögenswerte und Schulden müssen in einem Geschäftsjahr gleich bewertet werden).

Der vorliegende Sachverhalt fällt allerdings unter keine dieser Kategorien, da es sich um zwei unterschiedliche Vorgänge handelt: Zum einen um die Ermittlung von Anschaffungskosten einer Beteiligung bei der Ersterfassung, zum anderen um deren Folgebewertung. Was zu den Anschaffungskosten eines Vermögenswertes gerechnet wird, ist zum Zeitpunkt der Anschaffung zu entscheiden, nicht in den Folgejahren. Und natürlich sind für die Folgebewertung angewendete Bewertungsmethoden stetig anzuwenden, aber unabhängig von der Ermittlung der Anschaffungskosten. In diesem Sinne ist Stetigkeit stets linear zu sehen (vertikal oder horizontal). Die Folgebewertung ist hingegen unabhängig von der Ersterfassung – eine diagonale Stetigkeit gibt es nicht (Pfaff/Hüttche/Zihler, Art. 958c, RN 56, in: Praxiskommentar, 3. Aufl. 2024, S. 232).

Bei der Frage der Zulässigkeit einer Multiplikator-Bewertung gilt das Mantra der Bewertung: Der Zweck bestimmt die Methode! Vorliegend ging es um die Bewertung einer Beteiligung in der Jahresrechnung. Dabei ist zu unterscheiden: Ist ein Verkauf geplant, muss der Verkehrswert (ohne Synergien) ermittelt werden. Soll die Beteiligung weiter gehalten werden, kann diese auch zum Nutzwert und unter Einbezug von Verbundeffekten bewertet werden, zur Beseitigung einer Überschuldung allenfalls auch über die Anschaffungskosten hinaus (Loser/Glanz, Art. 725c, RN 17, in: Praxiskommentar, 3. Aufl. 2024, S. 1090). Zur Ermittlung von Verkehrswerten sind Multiplikatoren in der Regel nicht geeignet, da sie vom eigentlichen Bewertungsobjekt abstrahieren und bestenfalls eine Bandbreite möglicher Werte liefern (Hüttche/Schmid, Unternehmensbewertung in der Schweiz 2023, S. 70). Ein Nutzwert mag mit sorgfältig gewählten Multiplikatoren zu schätzen sein; allerdings sollten dann die Zukunftsaussichten berücksichtigt werden, was forward multiples erfordert, die auch künftige oder nachhaltige Ergebnisse einbeziehen. Im vorliegenden Fall wurde der Multiplikator auf Basis der vier letzten Geschäftsjahre ermittelt, die eine deutliche Verschlechterung der Situation zeigen. Ohne Weiteres sollte nicht davon ausgegangen werden, dass der einfache Durchschnitt (190 TCHF) nachhaltig erzielbar sein wird.

Fazit

Was ist also aus dem Urteil zu lernen? Zunächst – leider – nur wenig im Hinblick auf die Rechnungslegung. Entgegen der Ansicht des Bundesgerichts sind Ersterfassung und Folgebewertung nicht durch die Stetigkeit verbunden. Interessanter ist das Urteil aus Sicht der Unternehmensbewertung: Zumindest für die Bewertung von Beteiligungen in der Jahresrechnung (und bei Halteabsicht) scheint eine alleinige Bewertung mit Multiplikatoren zulässig zu sein. Deren Auswahl und Berechnung sollten jedoch ebenso sorgfältig erfolgen wie die Berechnung eines Zukunftserfolgswertes.

-1.jpg)

Kommentieren