CONTROLLING

Professioneller Fussball als Investment:

Eine Accounting-Perspektive

Der professionelle Fussball durchlebt einen fundamentalen Wandel: Von einer sportlich dominierten Kultur hin zu einem Assetmarkt, in welchem Investoren, internationale Kapitalströme und wirtschaftliche Steuerungselemente eine immer zentralere Rolle einnehmen. Diese Entwicklung birgt Chancen – aber auch Herausforderungen für die betriebswirtschaftliche Kompetenz, insbesondere im Bereich Accounting.

Profi-Fussballclubs bewegen sich in einem Spannungsfeld zwischen sportlichem Erfolg und wirtschaftlicher Nachhaltigkeit. Dabei gewinnt die Kapitalstruktur zunehmend an Bedeutung, da externe Investoren verstärkt in den Markt eintreten. Private-Equity-Fonds, Family Offices und börsennotierte Beteiligungsgesellschaften drängen auf den Markt. Ohne ein solides Rechnungswesen und transparente Strukturen riskieren diese Engagements jedoch schnell ihre Legitimation.

Die Eigenkapitalquote, der Verschuldungsgrad sowie Liquiditätskennzahlen liefern Investoren und Vereinsführung essenzielle Informationen in die finanzielle Situation. Besonders traditionsreiche Clubs mit hoher medialer Reichweite und starker emotionaler Bindung verfügen über ein erhebliches ungenutztes Potenzial – vorausgesetzt, dieses wird auch betriebswirtschaftlich transparent und nutzbar gemacht.

Controlling im Profisport – strategisch und operativ

Ein wirksames Controlling differenziert sich auf zwei Ebenen:

Strategisches Controlling

Hier geht es um Zielorientierung, Kapitalbindung und nachhaltige Wettbewerbsfähigkeit. Fragen der langfristigen Finanzierung, Investitionsstrategien in Infrastruktur (z. B. Stadien, Trainingszentren) sowie Partnerschaften und Lizenzrechte stehen im Fokus.

Operatives Controlling

Auf dieser Ebene müssen tagesaktuelle Kennzahlen, Tageseinnahmen des Spieltags, Transfersummen, Kaderkosten und Nachwuchsförderung kontinuierlich überwacht und gesteuert werden. Nur mit professioneller Budgetierung und Kostenrechnung können sportliche Ziele und wirtschaftliche Realitäten in Einklang gebracht werden.

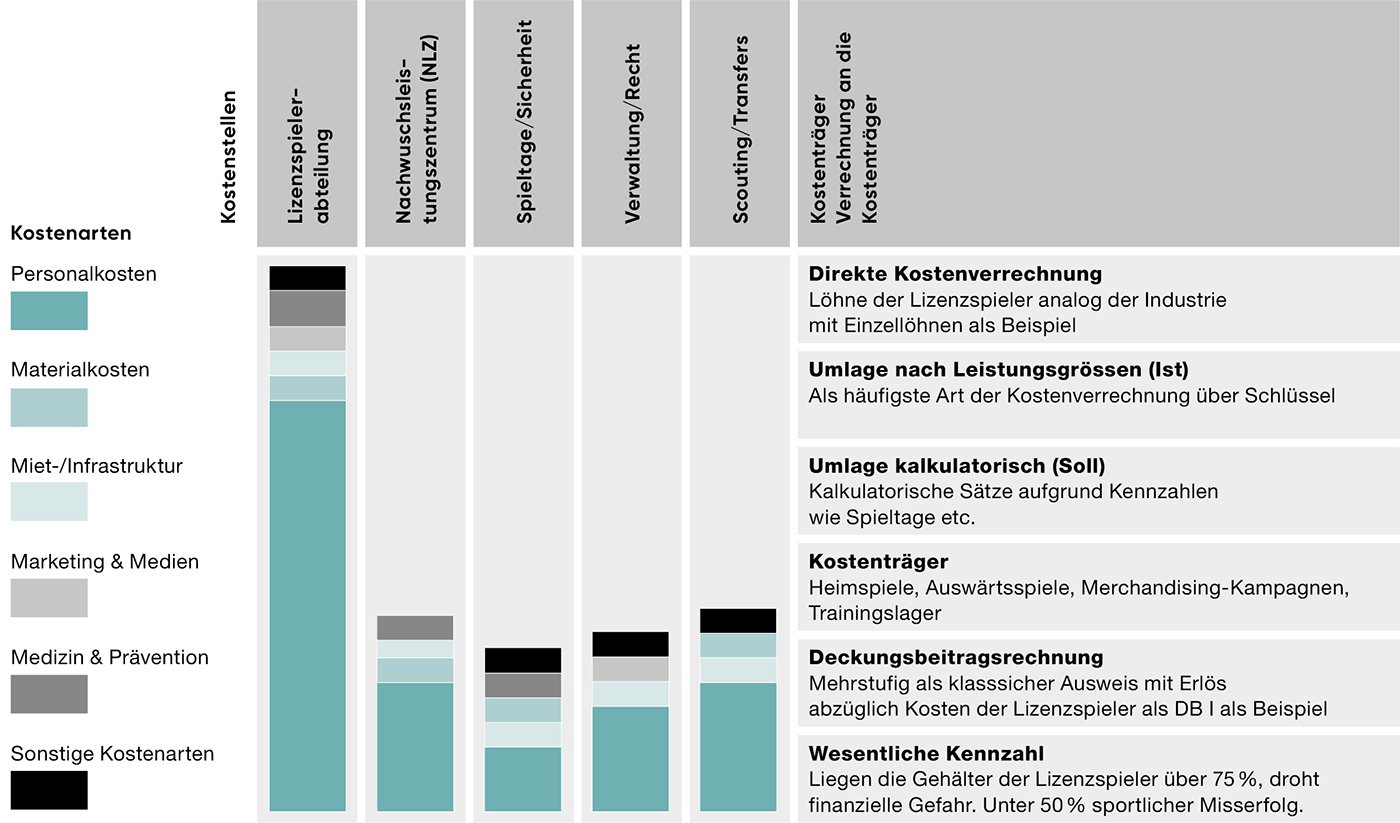

Betriebsabrechnungsbogen (BAB)

Ein BAB für Fussballvereine könnte etwa folgende Kostenstellen aufweisen:

- Lizenzspielerabteilung

- Nachwuchsleistungszentrum

- Spieltage & Sicherheit

- Verwaltung & Recht

- Scouting & Transfers

Typische Kostenträger umfassen z.B.:

- Heimspiele

- Auswärtsspiele

- Merchandising-Kampagnen

- Trainingslager

Diese klare Zuordnung schafft Transparenz und erleichtert die wirtschaftliche Steuerung erheblich.

Betriebsabrechnungsbogen (BAB), Sicht Kostenstellen und Kostenartenstruktur

Der BAB zeigt die Kostenzuordnung auf.

Auf dieser Basis entsteht ein ganzheitliches Bild für die interne Steuerung sowie die externe Kommunikation.

Chelsea gewann am 13. Juli 2025 den Final der FIFA-Klub-WM mit 3:0 gegen PSG.

(Foto: Getty Images; Bilder mit freundlicher Genehmigung der FIFA abgedruckt)

Mit etwas Phantasie und Kreativität kann das hier vorgestellte Instrumentarium durchaus an die in der Industrie verankerten Bereiche wie Forschung und Entwicklung (Nachwuchsförderung), Einkauf (Scouting und Transfers) sowie Produktion (Lizenzspielerabteilung) angepasst, der Arbeitsplan für die Taktik des Teams herangezogen werden.

Sportwissenschaftliches Reporting

Ein innovativer Ansatz ist das sportwissenschaftliche Reporting im Rahmen des Controllings. Dabei werden klassische betriebswirtschaftliche Kennzahlen mit sportlichen Leistungsdaten verknüpft. Beispiele:

- Kosten je erzieltem Punkt in der Liga

- Return-on-Investment pro Spieler

- Verletzungsquote im Verhältnis zu den medizinischen Ausgaben

Diese KPIs ermöglichen eine integrierte Betrachtung und steigern die Aussagekraft des Berichtswesens erheblich.

Abbildung 1: Darstellung des Betriebsabrechnungsbogens BAB nach der Kostenartenstruktur mit Verteilung auf die Kostenstellen (schematisch)

Fazit

Ohne hochqualifizierte Accountants und moderne Controllingsysteme fehlt selbst ambitionierten Clubs die betriebswirtschaftliche Grundlage für nachhaltigen Erfolg. Die Integration von Rechnungswesen, Controlling und sportnaher Analyse ist keine Kür – sondern eine Pflicht in einem zunehmend finanzgetriebenen Profisport. Wer diesen Weg professionell beschreitet, kann nicht nur sportlich, sondern auch wirtschaftlich in die Champions League aufsteigen.

-1.jpg)

Kommentieren