REVISION

Transparenz schaffen:

Der Anhang zur Jahresrechnung

Der Anhang zur Jahresrechnung ist weit mehr als eine formale Ergänzung – er liefert wichtige Zusatzinformationen, die zur Interpretation von Bilanz und Erfolgsrechnung unerlässlich sind. Art. 959c OR enthält die verlangten Mindestangaben. Nachfolgend sind einzelne offenlegungspflichtige Positionen detailliert aufgeführt.

Fehlen im Anhang einer Jahresrechnung wesentliche Informationen, kann dies nicht nur die Aussagekraft und Vergleichbarkeit der Jahresrechnung erheblich mindern, sondern auch das Vertrauen von Revisionskunden, Banken, Behörden und weiteren Anspruchsgruppen beeinträchtigen. Um die geforderte Qualität sicherzustellen, ist es daher entscheidend, die gesetzlichen Mindestanforderungen zu kennen und die Bedeutung der einzelnen Angaben im Gesamtzusammenhang zu verstehen.

Pflicht zur Erstellung des Anhangs

Der Anhang ist ein zentraler Bestandteil der Jahresrechnung von Unternehmen, die zur kaufmännischen Buchführung verpflichtet sind – mit Ausnahme von Einzelunternehmen und Personengesellschaften, sofern sie nicht den Vorschriften für grössere Unternehmen unterstehen (Art. 961–961d OR). Seine Hauptaufgabe besteht darin, die Bilanz und die Erfolgsrechnung zu ergänzen und zu erläutern, um ein möglichst klares und vollständiges Bild der wirtschaftlichen Lage des Unternehmens zu vermitteln.

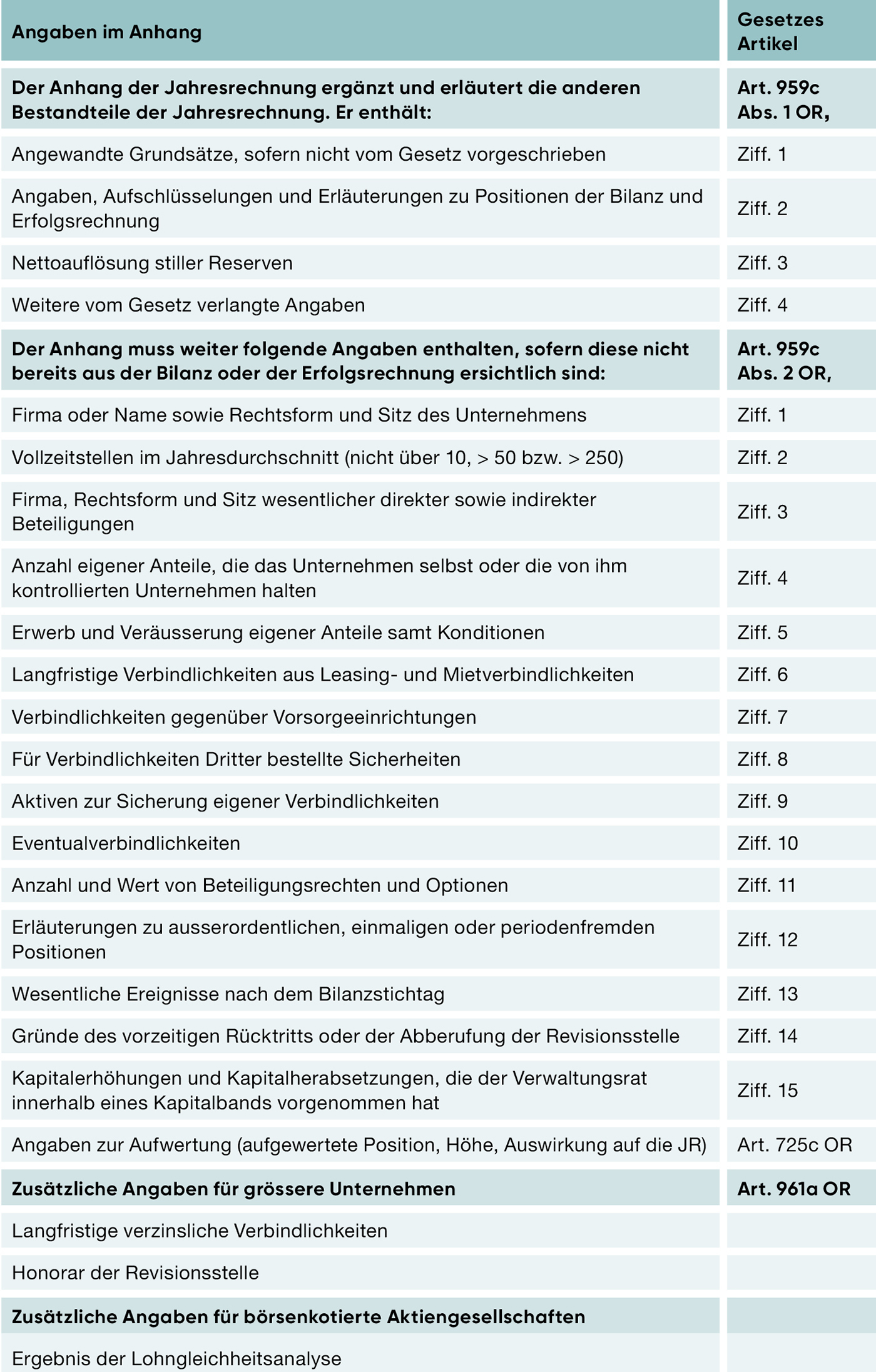

Die gesetzlichen Mindestangaben, die im Anhang offenzulegen sind, finden sich in Art. 959c Abs. 1 OR (vgl. Tabelle 1). Dabei ist zu beachten, dass gemäss Art. 958c OR auch für den Anhang die Grundsätze ordnungsmässiger Rechnungslegung (GoR) gelten – insbesondere hinsichtlich Klarheit, Vollständigkeit und Vergleichbarkeit. Dementsprechend müssen sämtliche Angaben sowohl für das aktuelle Geschäftsjahr als auch für das Vorjahr aufgeführt werden. Es sind jedoch nur solche Positionen darzustellen, die tatsächlich zutreffen; sogenannte Negativangaben – also das explizite Ausweisen von nicht vorhandenen Sachverhalten – sind nicht erforderlich.

Arten von Angaben des Anhangs

- 1. Pflichtangaben

Pflichtangaben sind zwingend offenzulegen, wenn die im Gesetz genannten Voraussetzungen erfüllt sind und die betreffenden Informationen als wesentlich gelten. Sie stellen den gesetzlich vorgeschriebenen Mindestinhalt des Anhangs dar. Ein Beispiel hierfür ist Art. 959b Abs. 4 OR: Wird die Absatzerfolgsrechnung gewählt, so müssen im Anhang zwingend der Personalaufwand sowie – in einer Position zusammengefasst – Abschreibungen und Wertberichtigungen auf dem Anlagevermögen ausgewiesen werden. - 2. Wahlpflichtangaben

Wahlpflichtangaben sind Informationen, die wahlweise entweder direkt in der Bilanz bzw. Erfolgsrechnung oder alternativ im Anhang dargestellt werden können. Die Gesellschaft hat hier ein Gestaltungswahlrecht, das jedoch konsequent und nachvollziehbar auszuüben ist. Ein Beispiel dafür ist Art. 960b Abs. 2 OR, wonach allfällige Schwankungsreserven entweder in der Bilanz selbst oder im Anhang gesondert ausgewiesen werden dürfen. Auch Rückstellungen können in gewissen Fällen wahlweise erläutert werden. Die Wahl der Darstellung beeinflusst unter Umständen die Transparenz und Übersichtlichkeit der Hauptbestandteile der Jahresrechnung. - 3. Freiwillige Angaben des Anhangs

Grundsätzlich genügt die Offenlegung der in Art. 959c OR genannten Positionen. Freiwillige oder weitergehende Angaben sind nur dann notwendig, wenn sich aus der Zielsetzung oder den GoR eine weiterführende Erläuterung oder Ergänzung der Bilanz und Erfolgsrechnung ergibt. In der Praxis kann es jedoch durchaus sinnvoll sein, über die gesetzlichen Mindestanforderungen hinausgehende Informationen offenzulegen – etwa zur Erhöhung der Transparenz gegenüber Investoren, Gläubigern oder anderen Anspruchsgruppen. Beispiele dafür sind detaillierte Aufschlüsselungen der Vorräte nach Warengruppen oder Standorten, die Erläuterung zur Bewertungsmethodik einzelner Vermögenswerte (z. B. Vorräte, Immobilien, Beteiligungen), Informationen zu abgeschriebenen oder nicht mehr genutzten Anlagen.

Tabelle 1: Angaben im Anhang. (Quellen: in Anlehnung an EXPERTsuisse 2023, S. 304 ff.; vgl. auch Kessler/Pfaff, Praxiskommentar, Art. 959c)

Weitere vom Gesetz verlangte Angaben (Art. 959c Abs. 1 Ziff. 4 OR)

Gemäss Art. 959c Abs. 1 Ziff. 4 OR sind im Anhang zur Jahresrechnung auch weitere gesetzlich vorgeschriebene Angaben zu machen. Doch was ist darunter genau zu verstehen? Nachfolgend einige Beispiele für solche Offenlegungspflichten (Liste nicht abschliessend):

- Unsicherheit in der Unternehmensfortführung (Going Concern):

Bestehen wesentliche Unsicherheiten, die ernsthafte Zweifel an der Fortführungsfähigkeit eines Unternehmens aufwerfen, ist dies transparent im Anhang zur Jahresrechnung offenzulegen. Die Verantwortung für diese Offenlegung liegt bei der Unternehmensleitung, da sie zur Beurteilung der Fortführungsannahme verpflichtet ist. Wenn absehbar ist, dass die Geschäftstätigkeit (ganz oder teilweise) nicht weitergeführt werden kann oder nicht mehr weitergeführt werden soll, sind die Auswirkungen auf die wirtschaftliche Lage des Unternehmens im Anhang zu erläutern (vgl. Art. 958a OR). Dabei sind insbesondere folgende Informationen darzulegen:- Gründe für die Abkehr von der Fortführungsannahme (z. B. wirtschaftliche Schwierigkeiten, Finanzierungsausfall oder rechtliche Rahmenbedingungen)

- Bereits getroffene oder geplante Massnahmen, etwa Restrukturierungen oder Veräusserungen

- Auswirkungen auf Bilanz und Erfolgsrechnung, insbesondere die Umstellung auf Liquidationswerte sowie die Veränderung der Bilanzstruktur.

Auch wenn die Fortführung des Unternehmens weiterhin grundsätzlich als möglich eingeschätzt wird, aber eine wesentliche Unsicherheit besteht, die das Fortbestehen gefährdet, ist diese ausdrücklich im Anhang zu erläutern. Solche Angaben sind für Adressaten der Jahresrechnung zentral, da sie die wirtschaftliche Lage und Risikolage des Unternehmens wesentlich beeinflussen. - Rechnungslegung nicht in der Landeswährung:

Wird die Rechnungslegung in einer von der Landeswährung abweichenden, aber für die Geschäftstätigkeit wesentlichen Währung geführt, verlangt Art. 958d Abs. 3 OR, dass im Anhang zur Jahresrechnung die verwendeten Umrechnungskurse in Schweizer Franken offengelegt werden. Zusätzlich zur Angabe der Kurse ist auch die angewandte Umrechnungsmethode zu erläutern. Dies umfasst beispielsweise, ob bei der Umrechnung von Bilanzpositionen Stichtagskurse und bei Erfolgspositionen Durchschnittskurse verwendet wurden. Diese Angaben schaffen Transparenz für die Adressaten der Jahresrechnung und ermöglichen eine nachvollziehbare Bewertung der Zahlen in der Landeswährung. - Forderungen und Verbindlichkeiten gegenüber Nahestehenden:

Forderungen und Verbindlichkeiten gegenüber direkt oder indirekt beteiligten Personen oder Organen sowie gegenüber Unternehmen, an denen eine direkte oder indirekte Beteiligung besteht, sind im Anhang separat auszuweisen, sofern diese Informationen nicht bereits in der Bilanz dargestellt werden (vgl. Art. 959a Abs. 4 OR). Diese Offenlegung dient der Transparenz in Bezug auf unternehmensnahe Transaktionen und potenzielle Interessenkonflikte. - Anleihensobligationen:

Unternehmen mit ausstehenden Anleihensobligationen müssen im Anhang Angaben zu den ausstehenden Beträgen, den vereinbarten Zinssätzen, den Fälligkeiten sowie zu weiteren wesentlichen Konditionen machen (Art. 959c Abs. 4 OR). - Bewertung zum Kurs- oder Marktpreis:

Verfügt ein Unternehmen über Aktiven mit einem Börsenkurs oder einem beobachtbaren Marktpreis, ist im Anhang anzugeben, dass die Bewertung zum Kurs- bzw. Marktwert per Bilanzstichtag erfolgt ist (Art. 960b Abs. 1 OR). Zusätzlich ist der Gesamtwert dieser Aktiven separat auszuweisen, aufgeteilt in Wertschriften und übrige Aktiven, die auf dieser Bewertungsgrundlage beruhen. - Schwankungsreserve:

Wird eine Schwankungsreserve im Rahmen der Bewertung zum Börsenkurs oder Marktpreis gebildet, so ist deren Betrag offenzulegen, sofern dieser nicht bereits aus der Bilanz hervorgeht (Art. 960b Abs. 2 OR). - Aufwertungen:

Erfolgen Aufwertungen nach Art. 725c OR (z. B. zur Vermeidung einer Unterbilanz), sind die Gründe für die Aufwertung, deren Höhe und die Auswirkungen auf die Jahresrechnung im Anhang transparent darzustellen.

Schlussfolgerungen

Der Verwaltungsrat trägt die Verantwortung für die Jahresrechnung – und damit auch für die Vollständigkeit und Verständlichkeit des Anhangs. Er sollte sicherstellen, dass sämtliche gesetzlich vorgeschriebenen und sachlich relevanten Angaben nachvollziehbar aufbereitet und im Gesamtzusammenhang erläutert sind. Eine regelmässige Überprüfung der Offenlegungspraxis sowie ein strukturierter Austausch mit der Finanzabteilung unterstützen die Einhaltung dieser Pflicht.

Für die Revisionsstelle gilt: Der Anhang ist integraler Bestandteil der Jahresrechnung und unterliegt der Prüfung. Revisorinnen und Revisoren sollten nicht nur formale Kriterien überprüfen, sondern auch beurteilen, ob die Angaben im Anhang inhaltlich plausibel, konsistent und dem tatsächlichen wirtschaftlichen Sachverhalt entsprechend dargestellt sind. Besonderes Augenmerk gilt Bereichen mit Ermessensspielraum oder erhöhter Unsicherheiten – etwa bei Going Concern, Bewertungsfragen oder Transaktionen mit Nahestehenden.

QUELLEN

EXPERTsuisse, Schweizer Handbuch der Wirtschaftsprüfung, Band «Buchführung und Rechnungslegung», Zürich 2023, S. 304 ff.

Kessler Franz/Pfaff Dieter, Kommentar zu Art. 959c OR, in: Dieter Pfaff/Stephan Glanz/Thomas Stenz/Zihler Florian (Hrsg.), Rechnungslegung nach Obligationenrecht – Praxiskommentar mit Berücksichtigung steuerrechtlicher Vorschriften, 3. Aufl., Zürich 2024, S. 470-519.

Salkim Daniela, Eingeschränkte Revision: Berichterstattung im Zusammenhang mit OR 725 ff., in: veb.ch | Standard, Ausgabe 3/2023, S. 18-21.

-1.jpg)

Kommentieren