SOZIALVERSICHERUNGEN

Säule 3a – was ist neu, was ist wichtig?

Ab 2026 können erstmals Einkäufe in die Säule 3a vorgenommen werden. Dadurch lassen sich verpasste Einzahlungen aus Vorjahren nachholen und steuerlich gezielt planen. Aber auch sonst lohnt sich für Fachkräfte im Accounting ein Blick auf die steuerbegünstigte private Vorsorge: Fehler können schnell ins Geld gehen.

Dass im AHV-Fonds zwischen 45 und 50 Mrd. CHF liegen, ist gemeinhin bekannt. Die Frage, wie weit dieses Geld reicht und ob künftig zusätzliche Beiträge vonnöten sind – und falls ja, woher diese kommen sollen –, steht schon länger auf der politischen Traktandenliste. Diese Diskussion wird durch die im Dezember 2026 erstmalige Auszahlung einer 13. AHV-Altersrente zusätzlich akzentuiert.

Weniger bekannt ist hingegen, dass die in der Säule 3a verwalteten Gesamtvermögen rund das Dreifache des AHV-Fonds betragen, nämlich ca. 143 Mrd. CHF. Ein klarer Hinweis auf die Beliebtheit der Säule 3a.

Einiges ändert – vieles bleibt gleich

Die Regeln in der Säule 3a sind seit vielen Jahren gleich, und auch die steuerliche Behandlung ist hinlänglich bekannt. Beiträge an die Säule 3a sind bis zu einem gesetzlich festgelegten Maximum vom steuerbaren Einkommen abziehbar; bei der Auszahlung erfolgt eine separate, in der Regel tiefere Besteuerung als beim ordentlichen Einkommen. Jedoch wurde im Jahr 2025 eine neue Möglichkeit geschaffen, die 2026 erstmals Wirkung zeigt.

Einkäufe in die Säule 3a

Mit dem Kreisschreiben 18a «Steuerliche Behandlung von Vorsorgebeiträgen und -leistungen der Säule 3a» vom 22. Dezember 2025 hat die Eidgenössische Steuerverwaltung (ESTV) per 1. Januar 2026 das bisherige Kreisschreiben 18 ersetzt. Die wichtigste Neuerung betrifft die Regelung zu nachträglichen Einkäufen in die Säule 3a: Personen, die im Jahr 2025 oder später keine oder nur Teilbeiträge eingezahlt haben, können diese Lücken künftig rückwirkend schliessen. Diese nachträglichen Einkäufe sind gemäss Ziffer 5.6. Kreisschreiben 18a steuerlich zu berücksichtigen, sofern die dort genannten Voraussetzungen kumulativ erfüllt werden. Kernpunkte der neuen Regelung sind folgende:

- Startzeitpunkt: Einkäufe sind erstmals im Steuerjahr 2026 möglich und beziehen sich auf Lücken ab dem Jahr 2025. Lücken vor 2025 sind nicht ausgleichbar.

- Beitragsvoraussetzung: Vor einem Einkauf muss der ordentliche maximale Beitrag für das laufende Jahr vollständig geleistet worden sein.

- Einkaufsbetrag: Pro Jahr kann zusätzlich zum ordentlichen Beitrag ein Einkauf in Höhe des «kleinen Beitrags» getätigt werden (sofern in dieser Höhe Lücken bestehen). Für 2026 entspricht dieser CHF 7258.

- AHV-Anspruch: Einkäufe sind nur möglich für Jahre, in denen ein AHV-pflichtiges Erwerbseinkommen bestand, auch im Jahr des Einkaufs muss ein solches vorliegen.

- Steuerliche Wirkung: Sowohl ordentliche Beiträge als auch nachträgliche Einkäufe sind im von der Verordnung vorgesehenen Umfang vom steuerbaren Einkommen abziehbar. Gleichzeitig erhöhen Einkäufe das 3a-Guthaben, was sich auf die Vorsorgeleistung und damit auch auf die spätere Besteuerung auswirkt.

Ausführungen dazu wurden bereits im Standard 4/2024 durch Mario Bucher gemacht; aus dem Kreisschreiben gehen keine fundamentalen Neuerungen hervor zu den seit längerer Zeit bekannten Parametern. Deshalb heute ein Blick auf Planungsmöglichkeiten, welche die neue Option der Einkäufe bietet.

Planungsmöglichkeiten

Diese Neuerung schafft für viele Versicherte – insbesondere für Personen mit unterbrochener Erwerbsbiografie (z.B. wegen Auslandsaufenthalt, Krankheit oder Familienzeit, wobei wie erwähnt im fraglichen Jahr ein AHV-pflichtiges Einkommen erzielt werden muss) – eine signifikante Planungschance: Fehlende Beiträge müssen in Zukunft nicht zwingend steuerlich verschenkt werden.

Eine Prognose des Einkommensverlaufs ist dabei zentral: Je höher das erwartete Einkommen in kommenden Jahren, desto lohnender kann es sein, Einkäufe in Jahren mit hohen Steuersätzen zu tätigen. Ein einfaches, lebensnahes Beispiel verdeutlicht diesen Zusammenhang.

Anita wird Ende 2025 Mutter. Nach 16 Wochen bezahltem Mutterschaftsurlaub (bis und mit April 2026 bei einem Einkommen von 100 Prozent) bleibt sie bis Ende des laufenden Jahres unbezahlt bei ihrem Nachwuchs. Ab dem Folgejahr 2027 arbeitet Anita wieder mit einem Pensum von 80 Prozent.

2026:

4 x CHF 10000 = CHF 40000 Nettoeinkommen

(Vereinfachend wird angenommen, dass die sonstigen Einkünfte genau den Abzügen entsprechen)

2027:

12 x CHF 8000 = CHF 96000 Nettoeinkommen

(ansonsten gleiche Parameter)

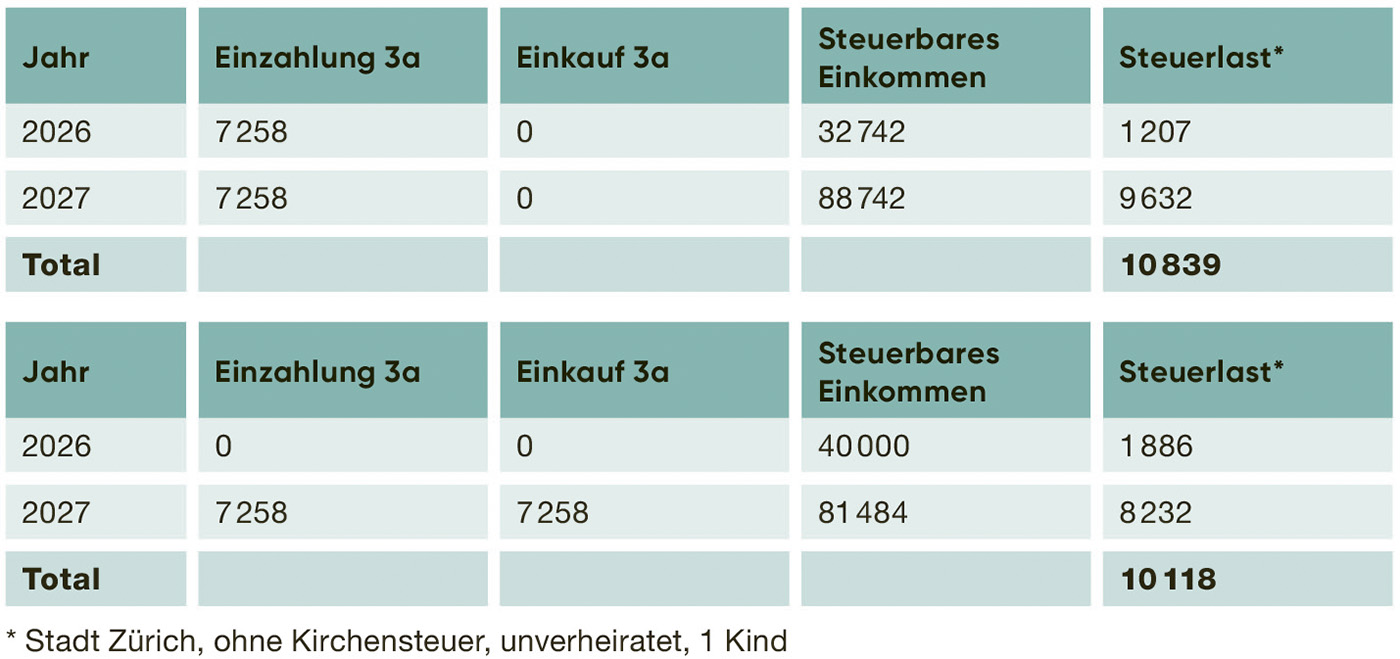

Vergleichsberechnung (Zahlen in CHF)

Das einfache Berechnungsbeispiel zeigt, dass durch ein «simples» Aussetzen der Einzahlung im Jahr mit tiefem Einkommen und das Nachholen der Einzahlung in einem Jahr mit höherem Einkommen Steuern von etwas mehr als 6.5 Prozent bzw. CHF 721 eingespart werden können. Solche Beispiele gibt es beliebig; vereinfacht gesagt lohnen sich Säule-3a-Einzahlungen in Jahren mit einem höheren Grenzsteuersatz mehr als in Jahren mit tieferen Einkommen. So ist hier wie dort zu lesen, dass aus rein steuerlicher Überlegung in den ersten Jahren des Berufslebens mit tieferem Lohn auf Einzahlungen verzichtet werden soll und später (bei höherem steuerbarem Einkommen) Nachzahlungen erfolgen sollen.

Es ist jedoch jede Situation gesondert zu betrachten und auch aussersteuerlichen Faktoren ist Rechnung zu tragen (Liquiditätsüberlegungen, Zinseszinseffekt in der Säule 3a, Kosten des 3a-Produkts etc.). Nuancen können entscheiden, ob ein Einkauf lohnend ist oder nicht.

Ob und wie weit die Einkaufsmöglichkeit in die Säule 3a Einzug in die Steuerplanung halten wird, werden die kommenden Jahre weisen. Es ist sicher wichtig, die neue Option auf dem Radar zu haben.

Dauerbrenner WEF-Bezüge

Durch die neue Möglichkeit darf man alte Fragestellungen nicht ausblenden. Zu hohe Einzahlungen in die Säule 3a können relativ einfach korrigiert werden. Die jüngsten Entscheide zur Nichtabzugsfähigkeit von Säule-3a-Beiträgen bei Erwerbstätigkeit im Fürstentum Liechtenstein sind zwar ärgerlich, aber in den meisten Fällen kein Genickbruch. Missbräuchliche Entnahmen sind jedoch – gerade auch vor dem Hintergrund der kommenden Abschaffung des Eigenmietwerts – tunlichst zu vermeiden, da die Steuerkonsequenz eine ordentliche Besteuerung der bezogenen Gelder ist, was schnell teuer werden kann. Gerade der Bezug unter dem Titel «WEF», um eine Hypothek zu amortisieren, gefolgt von einer Wiedererhöhung der Hypothek, ist in diesem Kontext kritisch zu betrachten.

Fazit

Mit dem neuen Kreisschreiben 18a und der damit verbundenen Einführung nachträglicher Einkäufe in die Säule 3a hat die Schweiz die Vorsorgeplanung nochmals flexibilisiert. Diese Neuerung eröffnet insbesondere Personen mit Lücken in der Beitragsbiografie steuerliche Optimierungsoptionen und stärkt die Säule 3a als Instrument der privaten Altersvorsorge. Gleichzeitig erhöht sie die Anforderungen an eine fundierte steuerliche und finanzielle Planung. Ein durchdachter Einsatz von ordentlichen Beiträgen, gezielten Nachzahlungen und der Wahl geeigneter Vorsorgeprodukte kann sowohl die steuerliche Belastung in der Berufsphase als auch das verfügbare Kapital im Ruhestand positiv beeinflussen. Von den neuen Einkaufsmöglichkeiten darf man sich aber nicht blenden lassen: Die sonstigen steuerlichen Restriktionen und Bestimmungen gelten in der Säule 3a unverändert und sind ebenfalls im Auge zu behalten.

-1.jpg)

Kommentieren