SWISS GAAP FER

Verabschiedung von Swiss GAAP FER 16 «Vorsorgeverpflichtungen»

Die FER-Fachkommission hat die überarbeitete Fachempfehlung zur Bilanzierung von Vorsorgeverpflichtungen an ihrer Sitzung vom 2. Dezember 2025 verabschiedet und auf den 1. Januar 2027 in Kraft gesetzt. Der Beitrag stellt die Ergebnisse der Vernehmlassung vor und gibt Hinweise zur Erstanwendung.

Gemäss den in den Jahren 2019 und 2023 durchgeführten FER-Studien zählte Swiss GAAP FER 16 zu denjenigen Fachempfehlungen, die in der praktischen Anwendung die grössten Schwierigkeiten bereiteten. Vor diesem Hintergrund entschied die FER-Fachkommission im Sommer 2022, den Standard systematisch auf möglichen Anpassungsbedarf zu überprüfen.

Gestützt auf die Ergebnisse dieses Überprüfungsverfahrens wurde im Juni 2023 beschlossen, Swiss GAAP FER 16 mit Fokus auf die Themengebiete «Behandlung ausländischer Vorsorgepläne», «Angaben zu Schweizer Vorsorgeplänen» sowie «Offenlegungen/Anhangstabelle» zu überarbeiten.

An ihrer Sitzung im November 2024 verabschiedete die FER-Fachkommission den Entwurf der überarbeiteten Fachempfehlung in die Vernehmlassung, die in der Folge zu drei punktuellen Anpassungen führte (vgl. nachfolgend). An der Sitzung im Dezember 2025 wurde der Entwurf schliesslich einstimmig genehmigt und in Kraft gesetzt.

1 Ergebnisse der Vernehmlassung

Die Vernehmlassung dauerte vom 6. Januar 2025 bis zum 18. April 2025. Insgesamt gingen 23 Stellungnahmen ein. Neben drei Branchenverbänden (EXPERTsuisse, SwissAccounting, Schweizerischer Versicherungsverband) beteiligten sich 14 Anwender – vorwiegend grosse kotierte Unternehmen – sowie sechs weitere Organisationen und Einzelpersonen.

Der Vernehmlassungsentwurf, der Begleitartikel zu den Eckpunkten der Überarbeitung sowie die eingegangenen Stellungnahmen (soweit der Veröffentlichung zugestimmt wurde) sind auf der FER-Website verfügbar (www.fer.ch/fer16).

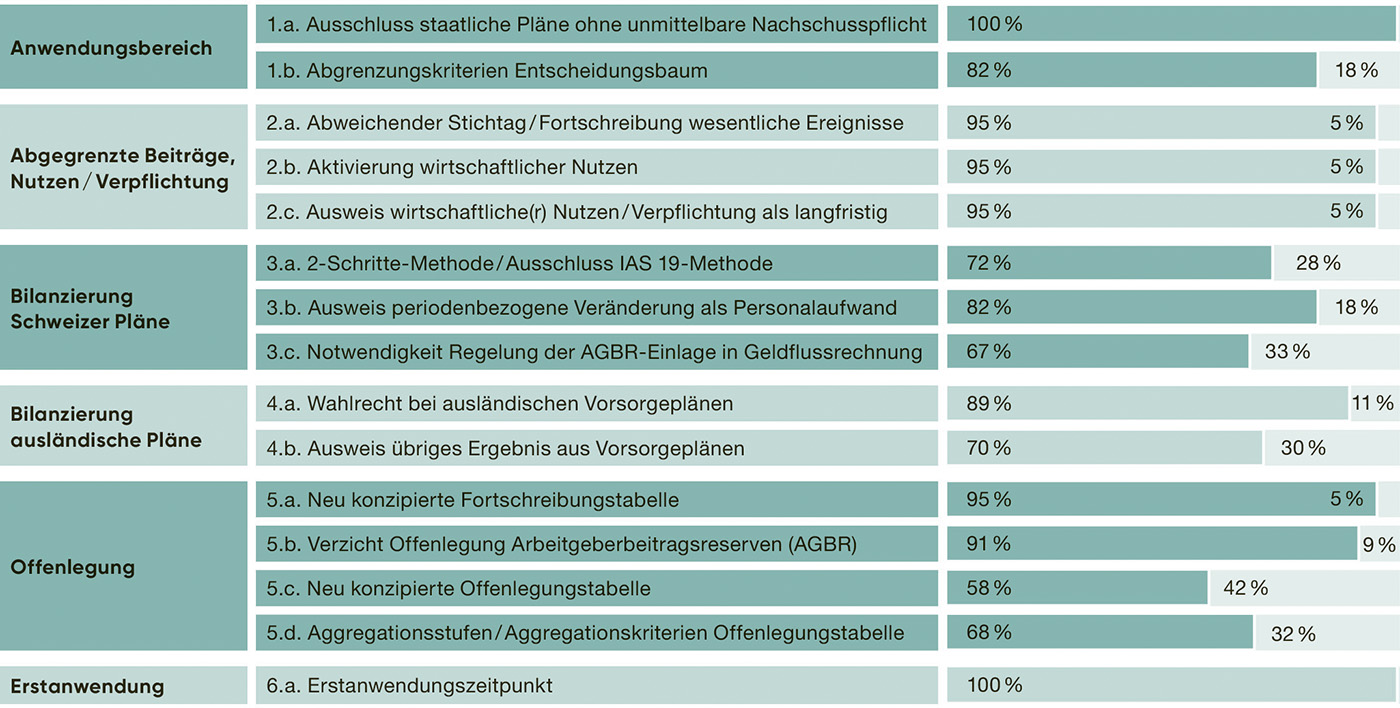

Der Vernehmlassungsfragebogen umfasste 15 thematisch gegliederte Fragen zu den vorgeschlagenen Neuerungen, die mit «Ja» (Zustimmung), «Nein» (Ablehnung) oder «Enthaltung» beantwortet werden konnten. Für sämtliche Vorschläge ergaben sich Zustimmungsraten (Ja-Antworten im Verhältnis zur Gesamtzahl der Antworten exklusive Enthaltungen) zwischen 58% und 100% (vgl. Abbildung 1).

Obwohl sich aus der quantitativen Auswertung kein zwingender Anpassungsbedarf ergab, wurden sämtliche Rückmeldungen zusätzlich detailliert in qualitativer Hinsicht ausgewertet (mit besonderem Fokus auf die Stellungnahmen der Branchenverbände). Auf dieser Grundlage wurden am Vernehmlassungsentwurf drei Anpassungen vorgenommen, die nachfolgend erläutert werden.

Abbildung 1: Zustimmungsraten zu den einzelnen Vernehmlassungsfragen.

1.1 Streichung der Bestimmung zur Geldflussrechnung

Mit Bezug auf die vorgeschlagene Regelung zum Ausweis von Einlagen in Arbeitgeberbeitragsreserven in der Geldflussrechnung wurde kritisiert, dass diese eher regel- als prinzipienorientiert erscheine. Zwar wurde das Ziel der Missbrauchsvermeidung anerkannt, der verpflichtende Ausweis im Geldfluss aus Betriebstätigkeit führe jedoch nicht in allen Fällen zu einer sachgerechten Darstellung (insbesondere dann nicht, wenn Einlagen für mehrere Jahre im Voraus und ohne konkret absehbare Inanspruchnahme erfolgten).

Da diese Einwände als schlüssig und berechtigt erachtet wurden, beschloss die FER-Fachkommission, Ziff. 31 des Vernehmlassungsentwurfs («Einlagen in die Arbeitgeberbeitragsreserven werden in der Geldflussrechnung im Geldfluss aus Betriebstätigkeit ausgewiesen.») ersatzlos zu streichen.

1.2 Erweiterung der Aggregationsmöglichkeiten

Die im Vernehmlassungsentwurf vorgesehenen Aggregationsstufen für die neu konzipierte Offenlegungstabelle wurden teilweise als zu restriktiv beurteilt. Kritisch angemerkt wurde insbesondere die unterschiedliche Behandlung von Schweizer und ausländischen Vorsorgeplänen. Ein kotierter Anwender wies darauf hin, dass er unter der vorgeschlagenen Regelung gezwungen wäre, rund 80 Schweizer Vorsorgepläne einzeln auszuweisen, obwohl diese grösstenteils unwesentlich seien.

Aufgrund dieser berechtigten Einwände wurden die Aggregationsmöglichkeiten erweitert. Neu dürfen alle einzeln unwesentlichen Vorsorgepläne – unabhängig davon, ob sie sich in der Schweiz oder im Ausland befinden – zusammengefasst auf einer Zeile in der Offenlegungstabelle dargestellt werden.

Die überarbeitete Bestimmung zu den optionalen Aggregationsmöglichkeiten (Ziff. 35 des Vernehmlassungsentwurfs) lautet wie folgt:

«Die einzelnen Vorsorgepläne dürfen in der Offenlegungstabelle wie folgt aggregiert werden:

- Schweizer Vorsorgepläne: Zusammenfassung aller Wohlfahrtsfonds auf einer Zeile;

- Schweizer Vorsorgepläne (exkl. Wohlfahrtsfonds) und ausländische Vorsorgepläne: Zusammenfassung aller einzeln unwesentlichen Pläne (bezogen auf Anzahl Aktivversicherte, Anzahl Rentenbeziehende, Höhe der Über-/Unterdeckung, Höhe des wirtschaftlichen Nutzens bzw. der wirtschaftlichen Verpflichtung) auf einer Zeile (vgl. Beispiel in Anhang 3).»

1.3 Präzisierung illustratives Beispiel 1

Zum illustrativen Beispiel 1 (Fortschreibungstabelle beim Anschluss an eine Schweizer Pensionskasse) wurde angeregt, klarer auszuweisen, ob die in der Tabelle «Sonstige Bilanzpositionen» dargestellten Informationen verpflichtend offenzulegen seien. Diese Anregung wurde durch eine präzisere Strukturierung des Beispiels umgesetzt.

2 Hinweise zur Erstanwendung

Die überarbeitete Fachempfehlung ist verpflichtend anzuwenden für Geschäftsjahre, die am oder nach dem 1. Januar 2027 beginnen. Eine frühere Anwendung ist zulässig. Die neuen Bestimmungen sind retrospektiv umzusetzen, d.h., die Fortschreibungstabelle und die Offenlegungstabelle sind auch für die Vorperiode zu erstellen.

Es wird daher empfohlen, frühzeitig mit der Erhebung der erforderlichen Informationen zu beginnen und einen strukturierten Ablaufplan für die Erstanwendung zu erarbeiten, der insbesondere die zeitliche Verfügbarkeit der relevanten Daten – namentlich im Zusammenhang mit ausländischen Vorsorgeplänen – berücksichtigt.

-1.jpg)

Kommentieren