CONTROLLING

Von Zielen zu Entscheidungen

Funktionale Steuerung als Performance-Hebel

Viele Unternehmen verfügen heute über eine Fülle an Daten – doch der Weg von der Analyse zur wirksamen Entscheidung bleibt oft herausfordernd. Funktionale Steuerung setzt genau hier an: Sie ermöglicht es, finanzielle und operative Kennzahlen zu verbinden und in konkrete, operative Stellhebel zu übersetzen.

In vielen Organisationen zeigt sich eine paradoxe Ausgangslage: Obwohl deutlich mehr Daten verfügbar sind als noch vor wenigen Jahren, fällt es schwer, diese auf funktionaler Ebene in konkrete, steuerungsrelevante Entscheidungen zu übersetzen. Die finanzielle Steuerung schafft zwar Transparenz über Ergebnisse auf Gesamtebene, erklärt jedoch häufig nicht, welche operativen Faktoren diese Ergebnisse tatsächlich verursacht haben.

Funktionale Steuerung schliesst diese Lücke. Sie macht transparent, welche operativen Stellhebel – etwa Durchlaufzeiten, Qualität oder Kapazitäten – die Leistung einer Funktion bestimmen und wie diese gezielt beeinflusst werden können. Sie ergänzt die finanzielle Perspektive, indem sie operative Treiber messbar macht, klare Entscheidungsverantwortung zuweist und festlegt, welche Massnahmen bei welchen Abweichungen zu ergreifen sind.

1. Worum es bei der funktionalen Steuerung geht

Funktionale Steuerung richtet den Blick auf die Leistungsfähigkeit der Funktionen – also auf die Effizienz und Effektivität, die sie im Tagesgeschäft entfalten. Während die finanzielle Steuerung primär Ergebnisgrössen wie Umsatz, Kosten oder Marge über die Ergebnisrechnung sichtbar macht und diesen klaren Verantwortlichkeiten zuweist, setzt funktionale Steuerung eine Ebene tiefer an.

Finanzielle Steuerung beantwortet verlässlich die Frage, in welcher Ergebniszeile der Ergebnisrechnung ein Effekt entstanden ist. Sobald jedoch Abweichungen, Effekte oder strukturelle Veränderungen erklärt werden sollen, stösst sie an ihre Grenzen. Der Blick in die Ergebniszeile allein zeigt nicht, welche operativen Faktoren diese Entwicklung ausgelöst haben – und liefert damit auch keine konkrete Grundlage für gezielte Steuerungsentscheide.

Funktionale Steuerung macht sichtbar, wie eine Funktion ihren Wertbeitrag erbringt, welche operativen Hebel die Leistung bestimmen und wie diese gezielt beeinflusst werden können. Der Fokus verschiebt sich von reiner Berichterstattung hin zu einer klaren Ursache-Wirkungs-Logik zwischen operativen Treibern, Zielabweichungen und Entscheidungen.

So sind Funktionen in der Lage, schnell und fundiert auf Fragen aus dem Finanzbereich zu reagieren. Sie können Effekte nicht nur erklären, sondern auch operativ steuern. Funktionale Steuerung ermöglicht es, Fragen wie diese zu beantworten:

- HR: Wie viel kostet unser Recruiting-Prozess wirklich?

- Einkauf: Welche Lieferanten liefern zuverlässig in der definierten Qualität, oder wo lassen sich Kosten- und Leistungsoptimierungen realisieren?

- Vertrieb: Mit welchen Kunden machen wir in welchen Märkten wie viel Umsatz?

- Produktion: Wo entstehen in der Produktion Abweichungen in Bezug auf Preis, Qualität, Effizienz oder Mengen und womit können wir die Abweichungen reduzieren?

2. Wie werden Funktionen gesteuert?

Wirkungsorientierte Steuerung braucht ein Modell, das im Alltag tragfähig bleibt. Eine Empfehlung ist hierbei ein Ansatz, basierend auf der Logik WHY–WHAT–HOW. Dieser verhindert, dass Entscheiderinnen und Entscheider zu früh in Kennzahlen, Tools oder Dashboards einsteigen, ohne die grundlegenden Steuerungsfragen beantwortet zu haben.

WHY: Steuerungsanspruch aus der funktionalen Strategie

Am Anfang steht die Strategie – sowohl die Unternehmensstrategie als auch die funktionale Strategie. Die funktionale Strategie definiert dabei die Rolle der Funktion im Operating Model und den erwarteten Wertbeitrag. Aus ihr leitet sich der Steuerungsanspruch der Funktion ab. Der Steuerungsanspruch dient als verbindliche Leitlinie, an der sich die Ausgestaltung von Strukturen, Verantwortlichkeiten und Entscheidungslogiken orientiert.

WHAT: Steuerungsziele als Zielarchitektur

Aus dem Steuerungsanspruch werden konkrete Steuerungsziele abgeleitet, die den Wertbeitrag der Funktion operationalisieren. Es geht nicht um Aktivitäten, wie z.B. «mehr Automatisierung», sondern um messbare Wirkungen, z. B. «kürzere Durchlaufzeiten bei gleichbleibender Qualität», «geringeres Risiko bei kritischen Projekten» oder «höhere Servicequalität für priorisierte Kunden». Diese Ziele schaffen Orientierung, erleichtern die Prioritätensetzung in Konfliktsituationen und definieren klare Erwartungen an die Funktion.

HOW: KPIs, Steuerungsdimensionen, Steuerungsinstrumente und Verantwortlichkeiten

Die Umsetzung erfolgt durch messbare Ziele, wirksame Steuerungsinstrumente und klare Verantwortlichkeiten.

- KPIs liefern entscheidungsrelevante finanzielle und nichtfinanzielle Informationen; sie müssen eindeutig definiert sein und auf klaren Datenquellen mit gesicherter Datenqualität basieren.

- Steuerungsdimensionen zeigen, aus welchen Blickwinkeln die KPIs betrachtet werden; z. B. Regionen, Kundengruppen, Produkt- oder Serviceportfolios, Vertriebskanäle oder Lebenszyklusstufen. Sie ermöglichen es, Kennzahlen differenziert auszuwerten und gezielt zu erkennen, wo welche Stellhebel zu Leistungsunterschieden führen.

- Steuerungsinstrumente wie Performance-Dialoge, Forecast- und Budgetzyklen, Portfolio-Reviews, Risiko- und Qualitätszyklen sowie standardisierte Reports und Dashboards; bilden Routinen, in denen Informationen zusammenlaufen, Entscheidungen getroffen und Prioritäten überprüft werden.

- Verantwortlichkeiten sichern die Umsetzung; Steuerung erfordert klare Rollen mit eindeutigen Entscheidungs-kompetenzen.

Integration in Prozesse und Datenstrategie

Das Steuerungsmodell entfaltet seine Wirkung nur dann vollständig, wenn es in die übergreifenden Steuerungsprozesse eingebettet wird – etwa in den monatlichen Performance-Zyklus oder in Planungsprozesse (z.B. Sales & Operations Planning). Eine saubere Datenstrategie und eine konsistente Datenarchitektur sind dafür unverzichtbare Grundlagen. Ebenso entscheidend ist die Einbindung der Mitarbeitenden: Funktionale Steuerung gelingt erst dann nachhaltig, wenn sie nicht als Kontrolle gelebt und erlebt wird, sondern als gemeinsame Orientierung und als Chance, Wirkung transparent zu machen und gezielt zu gestalten.

Abbildung 1: Funktionale Steuerung Framework (Quelle: Horváth).

3. Leitthesen: Prinzipien wirksamer funktionaler Steuerung

These 1: Transparenz übertrifft Kontrolle

Kontrolle ohne Transparenz erzeugt Schattenprozesse, politische Debatten und Scheinsicherheit. Funktionale Steuerung dient dazu, Transparenz über die operative Wirklichkeit zu schaffen: Engpässe, Risiken, Qualitätsprobleme und Zielkonflikte werden sichtbar. Ein anschauliches Beispiel aus der Produktion zeigt dies: Statt nur die Kostenstelle zu überwachen, liefern Daten über die Maschinenauslastung transparente Informationen darüber, wo Engpässe entstehen, welche Aufträge sich verzögern und welche Ressourcen knapp werden können. Auf dieser Basis können Entscheidungsträger präziser auf Risiken eingehen und operative Verzögerungen vorbeugen, die sich am Ende finanziell auch in der Ergebnisrechnung niederschlagen würden.

These 2: Weniger KPIs, mehr Entscheidungsunterstützung

Viele KPI-Systeme scheitern nicht an fehlenden Daten, sondern an fehlendem Fokus. Eine Kennzahl wird erst dann zum Steuerungsinstrument, wenn sie eine konkrete Entscheidung ermöglicht und auslöst. Hierfür benötigt jede KPI einen Verantwortlichen, einen klar definierten Auslöser, ab dem gehandelt wird und einen definierten Handlungsraum. Ein Beispiel verdeutlicht dies: Statt nur den Umsatz zu beobachten, wird auch die Conversion-Rate gemessen. Sinkt sie unter einen definierten Schwellenwert, wird automatisch eine Massnahme ausgelöst, wie etwa die Anpassung von Prozessen oder Kundenansprachen. Entscheidend für wirksame operative Steuerung ist daher nicht die Anzahl der KPIs, sondern die Konsequenz, mit der sie umgesetzt und in Entscheidungen überführt werden.

These 3: Steuerung ist ein Lernprozess

Ziele, Kennzahlen und Instrumente sind zunächst Hypothesen. Wirksame Steuerung baut daher auf dem Steuerungskreislauf auf: Ziele setzen, messen, interpretieren, entscheiden und nachjustieren. Reife zeigt sich nicht in perfekten Kennzahlen, sondern darin, wie konsequent Abweichungen analysiert und Steuerungsmechanismen angewendet werden. Ein Beispiel aus dem Einkauf: Lieferzeiten kritischer Lieferanten werden kontinuierlich überwacht, Abweichungen systematisch analysiert, alternative Lieferanten bewertet und Prozesse gezielt angepasst, um Engpässe zu vermeiden. So lernen Funktionen, ihre Abläufe selbstverantwortlich zu optimieren, statt nur auf Managementvorgaben zu reagieren.

These 4: End-to-End-Wirkung entsteht nicht zufällig

Funktionen können lokal exzellent sein und dennoch systemisch Wirkung verfehlen, wenn Ziele, Prioritäten und Verantwortlichkeiten nicht aufeinander abgestimmt sind. End-to-End-Wirkung entsteht erst durch diese Abstimmung: Ziele werden bewusst miteinander verknüpft, Zielkonflikte früh sichtbar gemacht und Entscheidungen konsequent im Sinne der Gesamtstrategie getroffen.

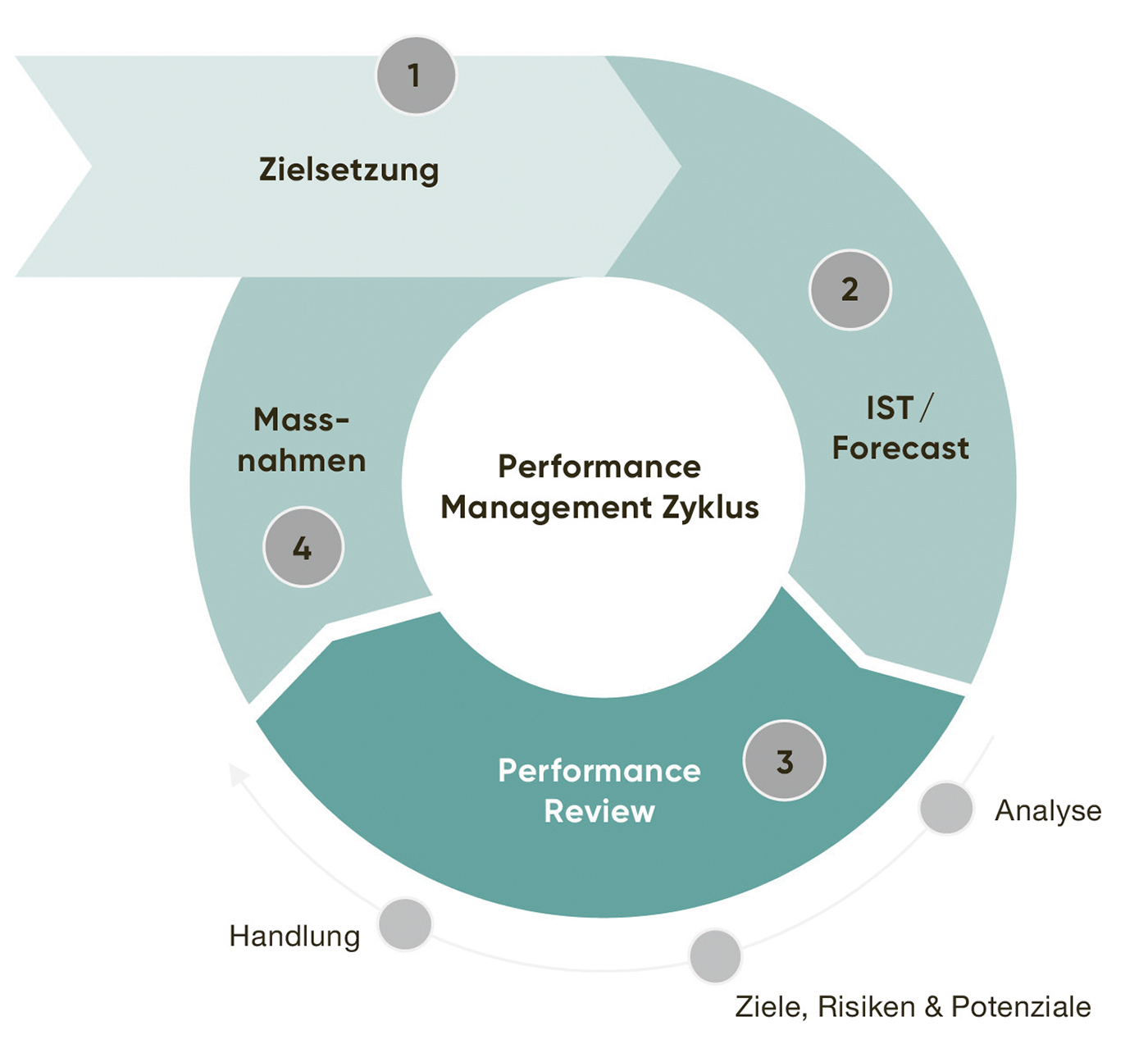

4. Funktionale Steuerung in der Praxis

Damit das Modell der funktionalen Steuerung im Alltag tragfähig ist, braucht es eine konsequente Übersetzung: Transparenz muss im Steuerungskreislauf zu Massnahmen führen, sonst ist sie nur Beobachtung und damit wirkungslos. Der Steuerungskreislauf ist bewusst einfach gehalten, aber in der Anwendung konsequent zu verankern: Zuerst werden Steuerungsziele festgelegt – inklusive der entscheidenden Frage, wann eine KPI «gut» ist (Zielwert und Priorität bei Zielkonflikten). Dann werden Daten so erhoben, dass sie belastbar und vergleichbar sind (Definitionen, Datenqualität, Aktualität, Verantwortlichkeit für die Quelle). Auf dieser Basis folgt ein regelmässiger Performance-Review, der nicht nur berichtet, sondern bewertet: Was ist Abweichung, was ist Ursache, was ist Risiko, was ist Trade-off? Und daraus werden mit klarer Logik Massnahmen abgeleitet: Wer entscheidet, bis wann und woran der Erfolg von Massnahmen gemessen wird?

Abbildung 2: Steuerungskreislauf (Quelle: Horváth).

Entscheidend ist, dass Massnahmen nicht isoliert optimiert werden. In einer integrierten Betrachtungsweise können lokale Verbesserungen systemischen Schaden verursachen, wenn sie Ziele anderer Funktionen konterkarieren. Deshalb braucht es für die kritischen Ziele eine funktionsübergreifende Kopplung: gemeinsame Ziele und klare Eskalationsregeln, sobald Zielkonflikte auftreten.

5. Ausblick

Funktionale Steuerung macht sichtbar, welche operativen Stellhebel die Leistung einer Funktion treiben, und übersetzt finanzielle und nichtfinanzielle Effekte in konkrete Entscheidungen. Sie verankert Steuerung dort, wo Wirkung entsteht – im operativen Handeln der Funktionen. Auf dieser Basis wird als nächster Entwicklungsschritt die End-to-End-Steuerung von Prozessen möglich, wodurch funktionale Steuerung übergreifend integriert und weiter verstärkt wird.

-1.jpg)

Kommentieren