UNTERNEHMENSBEWERTUNG

Aktuelles zur Unternehmensbewertung in der DACH-Region

Die Regeln der Unternehmensbewertung in der DACH-Region sind in Bewegung: In der Schweiz wurde bereits 2022 die neue «Fachmitteilung Unternehmensbewertung» veröffentlicht. In Österreich wurden Ende 2025 und in Deutschland im April 2026 neue Standards zur Unternehmensbewertung herausgegeben. Der Beitrag geht auf praxisrelevante Unterschiede ein.

Wenn Rechnungslegung die Sprache der Wirtschaft ist, dann ist die Unternehmensbewertung wohl deren Mathematik.1 Beide Disziplinen – Rechnungslegung und Unternehmensbewertung – stehen immer in einem nationalen Kontext. Unterschiede werden dann augenfällig, wenn es um grenzüberschreitende Sachverhalte geht:

- Ein deutsches Unternehmen hat gemäss Aktionärsbindungsvertrag eine Kaufoption für Anteile einer Schweizer AG zum «wahren Wert» und fragt sich wie dieser berechnet wird.

- Eine Schweizer Gesellschaft richtet ein Beteiligungsprogramm (auch) für ihre Mitarbeiter in Deutschland ein und bewertet die Anteile mit dem – dem deutschen Steueramt unbekannten – «Praktikerverfahren».

- Eine österreichische Gesellschaft will eine deutsche Gesellschaft erwerben, deren Steuerberater eine Bewertung nach dem «vereinfachten Ertragswertverfahren» vorlegt.

Die europäische Harmonisierung der Regeln zur Unternehmensbewertung wurde bereits in den 1960er Jahren aufgegeben. Die International Valuation Standards (IVS) sind für lokale Bewertungen derzeit (noch) keine Alternative. So sind die nationalen Berufsstände und ihre fachlichen Verlautbarungen die Impulsgeber der Bewertungspraxis. In der DACH-Region sind dies vor allem das Institut der Wirtschaftsprüfer (IDW, Deutschland), die Kammer der Steuerberater:innen und Wirtschaftsprüfer:innen (KSW, Österreich) und die EXPERTsuisse (Schweiz).

Deren Regelwerke unterscheiden sich hinsichtlich ihrer formalen Einordnung und ihrer Bindungswirkung. Die vom IDW herausgegebenen «Grundsätze zur Durchführung von Unternehmensbewertungen» (IDW S 1) sind ein verbindlicher und von der Rechtsprechung anerkannter Standard.2 Die «Fachmitteilung Unternehmensbewertung» (FM UBW) der EXPERTsuisse hat in der Schweiz empfehlenden Charakter.3 In Österreich nimmt das «Fachgutachten Unternehmensbewertung» (KFS/BW 1) eine dem deutschen Standard vergleichbare Stellung ein und fungiert als zentrale Referenz für die fachgerechte Durchführung von Bewertungen. Auch wenn alle drei Verlautbarungen in derselben Sprache abgefasst sind, bestehen doch deutliche Unterschiede.

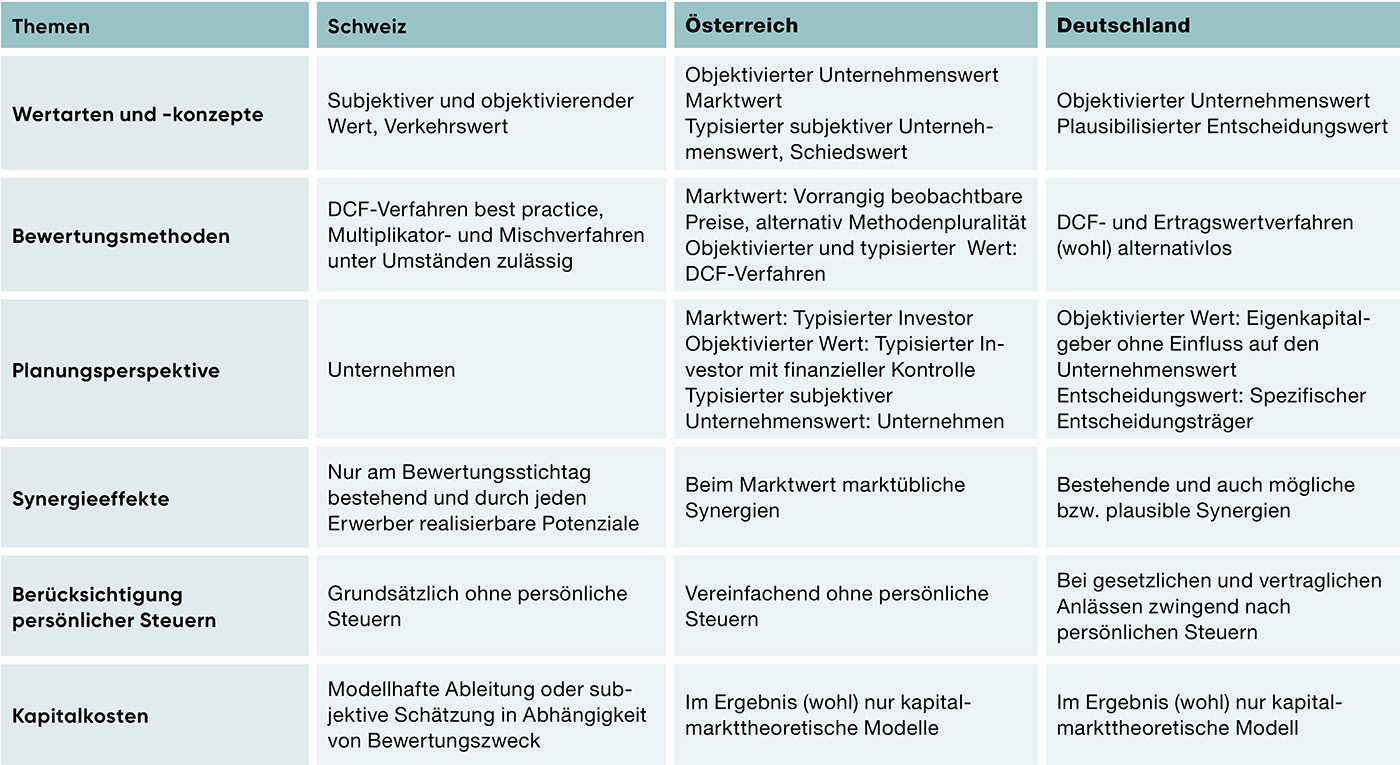

Wertbegriffe und Wertkonzepte

Es gibt nicht einen, sondern nur einen dem jeweiligen Zweck entsprechenden Unternehmenswert. In diesem Sinne dienen Werte entweder den Interessen einer Seite (subjektive Werte) oder vermitteln zwischen gegensätzlichen Interessen mehrerer Parteien (objektivierte Werte). Bezüglich Art und Umfang der dabei erforderlichen Objektivierungen bestehen Unterschiede.

So ist in Deutschland der «objektivierte Wert» ein feststehender Begriff und der Markenkern des IDW S1. Von dieser – bis anhin geteilten – Sichtweise hat sich Österreich nun verabschiedet und neben dem objektivierten Wert auch den Marktwert als Wertart eingeführt. Dieser ist dann relevant, wenn das Bewertungsobjekt tatsächlich (Transaktion) oder gedacht (Verkehrswert) veräussert werden soll. Während der objektivierte Wert gemäss IDW S1 aus der Perspektive eines Investors «ohne einseitigen Einfluss» zu ermitteln ist, unterstellt KFS/BW 1 die «finanzielle Kontrolle». Dies kann zu verschiedenen Unternehmenswerten führen, da bei finanzieller Kontrolle auch das für die Bewertung relevante Unternehmenskonzept angepasst werden kann.

In der Schweiz wurde der Begriff des «objektivierten Werts» schon 2022 aufgegeben. Hier spricht man stattdessen von einer «objektivierenden Bewertung» als «eine dem jeweiligen Bewertungszweck entsprechende Wertermittlung»,4 bei der ein «von den individuellen Wertvorstellungen unabhängiger Wert ermittelt wird».5 Die Anpassung hat pragmatische Gründe: Einmal konnte sich die aus Deutschland stammende Terminologie nicht durchsetzen, zum anderen wird in der Praxis überwiegend der Verkehrswert nachgefragt. Dieser wird in der Fachmitteilung nun ausdrücklich definiert (allerdings ohne genauere Hinweise zu seiner Berechnung).6

Damit ist die Schweiz gewohnt pragmatisch unterwegs, während Österreich ein marktbezogenes Verständnis entwickelt. Deutschland treibt hingegen die dogmatische Fundierung des objektivierten Wertes voran. Ist in Bewertungen also von einem «objektivierten Wert» die Rede, muss stets auf die Herkunft geachtet werden.

Abbildung 1: Wesentliche Gemeinsamkeiten und Unterschiede der Verlautbarungen zur Unternehmensbewertung.

Bewertungsmethoden und Rangfolge

In allen Verlautbarungen werden zunächst DCF- und Ertragswertmethode, Multiplikatoren sowie Substanz- und Liquidationswertverfahren aufgeführt. Nur in der Schweiz werden auch Mischverfahren (wie das Praktikerverfahren) erwähnt. Auch bezüglich der Hierarchie, also der Rangfolge der Methoden, bestehen Unterschiede.

So sind nach IDW S1 Zukunftserfolgsverfahren (DCF- und Ertragswert) alternativlos. Multiplikatoren sind allenfalls zur Plausibilisierung zulässig. Eine erweiterte Bewertungshierarchie sieht Österreich beim Marktwert vor. Dieser ist vorrangig auf Basis tatsächlich realisierter Preise abzuleiten. Ist dies nicht möglich, kommen kapitalwert- und marktpreisorientierte Verfahren zum Einsatz. Bei – praktisch wohl immer festzustellenden – Differenzen ist der Marktwert aus der ermittelten Wertbandbreite abzuleiten. Bei KMU kann vereinfachend auf Multiplikatoren abgestellt werden.

Die schweizerische Bewertungspraxis ist vergleichsweise liberal. Der auch von der Rechtsprechung akzeptierte Methodenpluralismus führt jedoch nicht zu einer gleichgewichtigen Anwendung der Verfahren: In der Praxis dominiert typischerweise ein kapitalwertorientiertes «führendes» Verfahren, während Multiplikatoren und gegebenenfalls das Praktikerverfahren lediglich zur Absicherung herangezogen werden.

Diese Unterschiede sind für die Praxis gerade bei grenzüberschreitenden Bewertungsaufgaben von hoher Relevanz, da der heimische «Methodenkasten» nicht ohne Weiteres mitgenommen werden kann. Die Analyse externer Bewertungen erfordert eine Auseinandersetzung mit dem zugrunde liegenden Wertkonzept und dessen methodischer Umsetzung.

Synergieeffekte

Synergien sind ein wesentliches Argument für den Zusammenschluss von Unternehmen und daher auch für deren Bewertung relevant. Alle Verlautbarungen berücksichtigen hier zunächst diejenigen Effekte, die aus einem zum Bewertungsstichtag bereits bestehenden wirtschaftlichen und/oder rechtlichen Verbund zu erwarten sind.

Der IDW S 1 geht hingegen weiter, indem auch mögliche, als plausibel eingeschätzte Synergien einbezogen werden können. Da solche theoretischen Effekte üblicherweise nicht in der Unternehmensplanung berücksichtigt werden, kann die für die Bewertung relevante Zukunftserfolgsplanung davon abweichen. Auch nach KFS/BW 1 muss der Marktwert Synergien berücksichtigen, die ein typischer Käufer generieren könnte.

Aus diesen unterschiedlichen Planungsprämissen können sich bei grenzüberschreitenden Bewertungsanlässen erhebliche Unterschiede ergeben.

Zuschläge und Abschläge

Zuschläge auf die Kapitalkosten und Abschläge auf den Anteilswert sind in der Bewertungspraxis häufig die Brücke zwischen Wert(berechnung) und Preis(vorstellung). Praktisch beliebt, sind sie doch theoretisch umstritten und empirisch nicht eindeutig zu fassen.

In der Schweiz sind Zuschläge auf die Kapitalkosten fester Bestandteil der Bewertungspraxis. Die FM UBW überlasst deren Anwendung dem fachlichen Ermessen der Bewertenden. Der IDW S1 ist hier deutlich restriktiver. Zuschläge auf die Kapitalkosten sind danach bei der Ermittlung objektivierter Unternehmenswerte von KMU nicht sachgerecht.7 KFS/BW 1 übernimmt dieses Verbot für die Berechnung objektivierter Werte,8 lässt sie bei der Ermittlung von Marktwerten hingegen zu.9

Unterschiede sind auch bei Paketzu- und -abschlägen zu beobachten. Während die FM UBW diese zulässt,10 schliesst IDW S 1 sie bei der Berechnung objektivierter Anteilswerte aus.11 KFS/BW 1 geht differenziert vor: Bei einer die Halteabsicht unterstellenden objektivierten Bewertung kommt kein Zu- oder Abschlag in Betracht,12 bei einer die Veräusserung annehmenden Marktwertberechnung hingegen schon.13 Wie allerdings die «marktübliche Zuschläge oder Abschläge»14 festgestellt werden sollen, bleibt offen.

Die unterschiedliche Verfahrensweise wird gerade bei der Bewertung von Minderheits- und Mehrheitsanteilen zu länderspezifischen Bewertungen führen: So kann ein Minderheitenanteil in der Schweiz niedriger bewertet sein als in Deutschland. In Österreich kommt es auf den jeweiligen Bewertungszweck beziehungsweise die Wertart an.

Gemeinsame Basis, unterschiedliche Wege

Die Unternehmensbewertung im DACH-Raum fusst zwar auf denselben Konzepten, entwickelt sich jedoch entlang unterschiedlicher Pfade. Während die Schweiz traditionell pragmatisch vorgeht, setzt Österreich mit der Betonung des Marktwerts neue Akzente. Deutschland bleibt seiner formalen Systematik treu und entwickelt den objektivierten Unternehmenswert innerhalb eines konsistenten, aber abgeschlossenen Rahmens weiter. Gerade bei grenzüberschreitenden Bewertungsanlässen sollte die Einigung auf den jeweils relevanten Standard an erster Stelle stehen.

1 Ersteres wird Benjamin Graham, dem Vorbild von Warren Buffett, zugeschrieben; letzteres geht zurück auf Bernhard Grossfeld.

2 Etwa OLG Stuttgart vom 24.07.2013 - 20 W 2/12, RN 134.

3 EXPERTsuisse, FM UBW 2022, RN 26.

4 EXPERTsuisse FM UBW 2022, RN 14.

5 EXPERTsuisse FM UBW 2022, RN 13.

6 EXPERTsuisse FM UBW 2022, RN 15; EXPERTsuisse (Hrsg.), Unternehmensbewertung in der Schweiz 2023, S. 22 ff.

7 IDW S 1, RN 168.

8 KSW KFS/BW 1, RN 136.

9 KSW KFS/BW 1, RN 147.

10 EXPERTsuisse FM UBW, RN 94.

11 IDW S 1, RN 39.

12 KSW KFS/BW 1, RN 136.

13 KSW KFS/BW 1, RN 149.

14 KSW KFS/BW 1, RN 149.

-1.jpg)

Kommentieren