REVISION

Stille Reserven: Offenlegung im Anhang

Stille Reserven entstehen durch die Unterbewertung von Aktiven oder die Überbewertung von Fremdkapital. Wird in einem Geschäftsjahr mehr aufgelöst als gebildet, muss die Nettoauflösung im Anhang der Jahresrechnung offengelegt werden.

Die Bildung stiller Reserven ist nach den Vorgaben des Handelsrechts praktisch unlimitiert möglich. Schranken werden den Unternehmen durch das Steuerrecht auferlegt. Um eine Abweichung der Steuer- von der Handelsbilanz zu vermeiden, werden die steuerlichen Anforderungen oftmals auch in der Handelsbilanz beachtet. Stille Reserven können unter anderem durch folgende Sachverhalte entstehen:

- Unterbewertung von Aktiven z. B. durch nicht betriebsnotwendige Abschreibungen oder Wertberichtigungen, Pauschalwertberichtigungen auf Forderungen, Wertberichtigungen auf Warenvorräte; überhöhte Abschreibungssätze oder verkürzte Nutzungsdauern für Sachanlagen und Nicht-Aktivierung selbst erstellter immaterieller Vermögenswerte.

- Überbewertung von Passiven z.B. durch Erfassung von überhöhten oder nicht betriebsnotwendigen Verpflichtungen und Rückstellungen, unzureichende Berücksichtigung von Zeitwerten oder Verwendung von zu hohen Devisenkursen.

In Art. 959c Abs. 1 Ziff. 3 OR schreibt das Gesetz vor, dass der Gesamtbetrag der aufgelösten Wiederbeschaffungsreserven und der darüberhinausgehenden stillen Reserven separat ausgewiesen werden, soweit dieser den Gesamtbetrag der neu gebildeten derartigen Reserven übersteigt und wenn dadurch das erwirtschaftete Ergebnis wesentlich günstiger dargestellt wird.

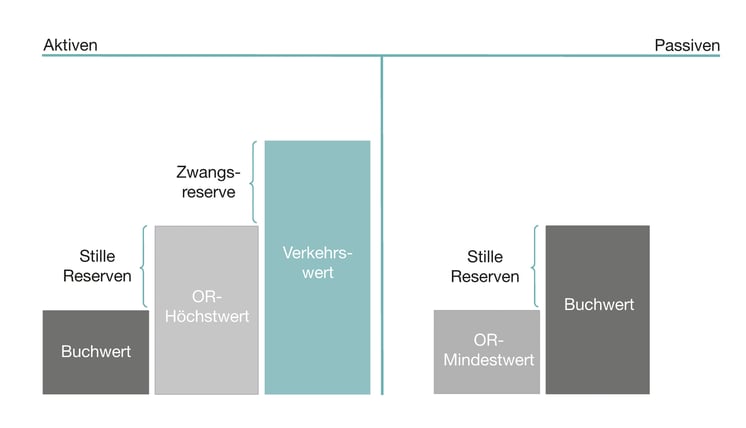

Arten stiller Reserven

In der Praxis hat sich bezüglich der stillen Reserven die Unterscheidung in Zwangsreserven und Willkürreserven herausgebildet:

- Zwangsreserven ergeben sich aus der Differenz zwischen den tatsächlichen Werten (Verkehrswerten) und den gesetzlichen Höchstwerten (Bewertungsobergrenze nach Rechnungslegungsrecht). Wie bereits das Wort Zwangsreserve sagt, wird dem Unternehmen in Bezug auf die Frage, ob stille Reserven gebildet werden, kein Spielraum gelassen. Zwangsreserven entstehen bei den Aktiven beispielsweise durch die Wertsteigerung von Grundstücken und beim Fremdkapital vor allem im Zusammenhang mit Verbindlichkeiten, die in inflationsgefährdete fremde Währungen beglichen werden müssen.

- Willkürreserven ergeben sich aus der gewollten Unterbewertung von Aktiven oder Überbewertung von Fremdkapital. Beispielsweise der Bildung von Rückstellungen zur Sicherung des dauernden Gedeihens des Unternehmens gemäss Abs. 960e Abs. 3 Ziff. 4 oder unterlassene Auflösung nicht mehr begründeter Rückstellungen gemäss Art. 960e Abs. 4.

Abbildung 1: Kategorien von stillen Reserven (in Anlehnung an HWP B&R 2023, S. 261)

Offenlegungspflicht von Nettoauflösungen

Eine wesentliche Nettoauflösung stiller Reserven ist zwingend im Anhang zur Jahresrechnung offenzulegen. Ob eine Auflösung wesentlich ist, hängt dabei von der Höhe des Betrages und der qualitativen und quantitativen Bedeutung für das Bilanzbild ab. Als wesentlich können wir eine Nettoauflösung z.B. dann betrachten, wenn durch eine Nettoauflösung ein Jahresverlust in einen Gewinn umgewandelt wird. Nach herrschender Meinung (stellvertretend Böckli, Aktienrecht, § 6 N 550; HWP 2023, Teil III N 660; Kessler/Pfaff, Praxiskommentar, Art. 959c N 29) sind für die Berechnung der Nettoauflösung nur Willkürreserven relevant, während Zwangsreserven ausgeklammert bleiben.

Dokumentation und Offenlegung der stillen Reserven

Die Bildung und Auflösung von stillen Reserven muss durch den Verwaltungsrat intern dokumentiert und der Revisionsstelle kommuniziert werden (Art. 959c Abs. 1 Ziff. 3 OR). Zudem hat die Unternehmensleitung der Revisionsstelle alle in diesem Zusammenhang notwendigen Auskünfte zu erteilen und Unterlagen zu übergeben (Art. 730b Abs.1 OR).

Die Bildung und Auflösung von stillen Reserven muss durch den Verwaltungsrat intern dokumentiert und der Revisionsstelle kommuniziert werden.

Mit dieser Regelung soll das Risiko reduziert werden, dass das Unternehmen durch eine Verschleierung einer Auflösung von stillen Reserven seine Ertragskraft besser darstellt.

Tabelle 1: Kritische Sachverhalte zur Bildung und Auflösung von stillen Reserven.

Berichterstattung bei wesentlichen Feststellungen zu den stillen Reserven

Stellt die revidierende Person während ihrer Prüfung fest, dass eine wesentliche Nettoauflösung in der Jahresrechnung nicht oder mit einem falschen Wert offengelegt wurde, teilt sie dies dem Verwaltungsrat mit. Wird der Fehler nicht korrigiert, muss eine Einschränkung im Revisionsbericht angebracht werden.

Mit Ausnahme dieser Einschränkung wird die Jahresrechnung als gesetzeskonform beurteilt (siehe Formulierungsbeispiel oben).

Risiken und Herausforderungen für die Abschlussprüfung

Das Hauptrisiko im Zusammenhang mit der Prüfung der Jahresrechnung und der stillen Reserven besteht darin, dass eine allfällige wesentliche Nettoauflösung in der Jahresrechnung gar nicht oder mit einem falschen Wert offengelegt wird. Damit wäre aus der Jahresrechnung nicht ersichtlich, dass das Ergebnis ohne die Auflösung der stillen Reserven schlechter ausgefallen wäre.

In der Praxis stehen die Abschlussprüferinnen und -prüfer oftmals vor der Herausforderung, dass seitens Kunde keine Übersicht über die stillen Reserven vorliegt. Damit eine wesentliche Nettoauflösung nicht unberücksichtigt bleibt, sind in solchen Fällen geeignete Prüfungshandlungen notwendig. Besonders geeignet sind Befragungen zur Nettoauflösung von stillen Reserven und zu allfälligen Änderungen der Bewertungsgrundsätze (SER 2022, Anhang D, S. 72) sowie analytische Prüfungen mittels Vorjahresvergleich oder Detailprüfungen wesentlicher Positionen, welche stille Reserven enthalten (können).

Formulierungsbeispiel: Einschränkung zur Offenlegung der stillen Reserven

«Zur Offenlegung ist Folgendes zu bemerken: Unsere Revision hat ergeben, dass im Berichtsjahr stille Reserven in der Höhe von rund [Betrag] netto aufgelöst wurden. Obwohl dadurch das erwirtschaftete Ergebnis wesentlich günstiger dargestellt wird, als es tatsächlich ist, ist diese Auflösung entgegen der Bestimmung von Art. 959c Abs. 1 Ziff. 3 OR im Anhang nicht offengelegt.»

«Bei unserer Revision sind wir - mit Ausnahme der im vorstehenden Absatz dargelegten Einschränkung - nicht auf Sachverhalte gestossen, aus denen wir schliessen müssten, dass die Jahresrechnung sowie der Antrag über die Verwendung des Bilanzgewinns nicht dem schweizerischen Gesetz und den Statuten entsprechen.»

Literaturhinweise

Böckli Peter, Schweizer Aktienrecht, 5. Aufl., Zürich/Genf 2022.

Botschaft vom 21. Dezember 2007 zur Änderung des Obligationenrechts (Aktienrecht und Rechnungslegungsrecht sowie Anpassungen im Recht der Kollektiv- und der Kommanditgesellschaft, im GmbH-Recht, Genossenschafts-, Handelsregister- sowie Firmenrecht), BBl 20081589 ff.

EXPERTsuisse, Schweizer Handbuch der Wirtschaftsprüfung, Band «Buchführung und Rechnungslegung», Zürich 2023.

EXPERTsuisse, Schweizer Handbuch der Wirtschaftsprüfung, Band «Eingeschränkte Revision», Zürich 2014.

EXPERTsuisse/Treuhand Suisse (Hrsg.), Schweizer Standard zur Eingeschränkten Revision (SER), Ausgabe 2022, Zürich 2022.

Gerber Rodolfo/Haag Stefan/Neuhaus Markus R., Art. 959 OR, in: Rolf Watter/Hans-Ueli Vogt (Hrsg.), Basler Kommentar, Obligationenrecht II, Art. 530 - 964 OR, 6. Aufl., Basel 2024, S. 3206-3213.

Kessler Franz J./Pfaff Dieter, Kommentar zu Art. 959c OR, in: Dieter Pfaff/Stephan Glanz/Thomas Stenz/Florian Zihler (Hrsg.), Rechnungslegung nach Obligationenrecht, Praxiskommentar, 3. Aufl., Zürich 2024, S. 470-519.

-1.jpg)

Kommentieren