REVISION

ISQM-CH 1: Zentrale Elemente im Überblick

Mit dem ISQM-CH 1 wird das Qualitätsmanagement von Revisionsunternehmen weiterentwickelt. Aufbauend auf den Grundprinzipien des bisherigen ISQC-CH 1 führt der neue Standard ein umfassenderes und dynamischeres Qualitätsmanagementsystem ein. Er verlangt einen systematischen, risikobasierten Ansatz zur Sicherung der Prüfungsqualität. Der Beitrag gibt einen Überblick über zentrale Aspekte des ISQM-CH 1 und ordnet diese im Kontext des Qualitätsmanagements von Revisionsunternehmen ein.

Die Eidgenössische Revisionsaufsichtsbehörde (RAB) verpflichtet Revisionsunternehmen zur Einhaltung des ISQM-CH 1 und 2 bei der Erbringung von Revisionsdienstleistungen nach SA-CH (Schweizer Standards zur Abschlussprüfung) (Art. 5 Abs. 1 ASV-RAB, SR 221.302.33). Während der Schweizer Qualitätsmanagementstandard ISQM-CH 1 die Bestandteile eines Qualitätsmanagementsystems definiert, verpflichtet ISQM-CH 2 Revisionsunternehmen, die Publikumsgesellschaften prüfen, zur Implementierung auftragsbegleitender Qualitätssicherungen.

Inkrafttreten und Verbindlichkeit des ISQM-CH 1

Der ISQM-CH 1 ist am 15. Dezember 2025 zunächst auf freiwilliger Basis in Kraft getreten. Ab dem 15. Dezember 2026 wird der Standard für alle Revisionsunternehmen verbindlich, die Abschlussprüfungen, Reviews von Abschlüssen, andere betriebswirtschaftliche Prüfungen oder Aufträge zu verwandten Dienstleistungen durchführen.

Für staatlich beaufsichtigte Revisionsunternehmen galt bereits eine frühere Umsetzungsfrist: Sie mussten ihr Qualitätsmanagementsystem bis zum 15. Dezember 2025 gemäss den neuen Vorgaben implementiert haben. Nicht staatlich beaufsichtigten Revisionsunternehmen steht hingegen eine Übergangsfrist bis zum 15. Dezember 2026 zur Verfügung.

Risikoorientiertes Qualitätsmanagement

Ein wesentliches Unterscheidungsmerkmal des ISQM-CH 1 gegenüber dem bisherigen ISQC-CH 1 liegt im risikoorientierten Ansatz des Qualitätsmanagements. Der von den Revisionsunternehmen einzurichtende Risikobeurteilungsprozess basiert auf klar definierten Qualitätszielen. Damit soll sichergestellt werden, dass Prüfungsaufträge mit hinreichender Sicherheit und in Übereinstimmung mit den festgelegten Qualitätszielen durchgeführt werden.

Qualitätsziele

Der ISQM-CH 1 verlangt von Revisionsunternehmen, ein funktionierendes Qualitätsmanagementsystem zu implementieren und kontinuierlich aufrechtzuerhalten. Mit den definierten Qualitätszielen stellt das Unternehmen sicher, dass:

- Verantwortung und Compliance: das Revisionsunternehmen sowie seine Mitarbeitenden ihre Verantwortlichkeiten erfüllen und Prüfungsaufträge gemäss den geltenden Berufsstandards sowie den relevanten gesetzlichen und regulatorischen Anforderungen ausführen.

- Angemessenheit der Prüfberichte: die vom Revisionsunternehmen oder vom Auftragsverantwortlichen erstellten Berichte den gegebenen Umständen entsprechen und somit angemessen sind.

Zudem stellt der vom Standard bereitgestellte Katalog von Qualitätszielen eine systematische Grundlage für die Risikobeurteilung dar und unterstützt die Unternehmen dabei, ihr Qualitätsmanagement konsequent auszurichten.

Qualitätsgefährdende Massnahmen

Von diesen Qualitätszielen ausgehend müssen im Rahmen der Risikobeurteilung die sogenannten qualitätsgefährdenden Risiken identifiziert und bewertet werden. Diese Risiken sind unternehmensindividuell und hängen von der Komplexität sowie den betrieblichen Eigenschaften des Revisionsunternehmens ab, wie etwa:

- Mandatsstruktur

- betreute Branchen

- Geschäftsmodell (z.B. Kooperationen oder internationales Geschäft)

- eigene Geschäftsprozesse

Darauf aufbauend sind Massnahmen festzulegen, mit denen den qualitätsgefährdenden Risiken begegnet wird, um die definierten Qualitätsziele zu erreichen. Anschliessend ist die Wirksamkeit dieser Massnahmen im Rahmen der internen Nachschau zu beurteilen. Auf Basis dieser Beurteilung sowie unter Berücksichtigung veränderter Rahmenbedingungen sind die Qualitätsziele und die getroffenen Massnahmen fortlaufend anzupassen.

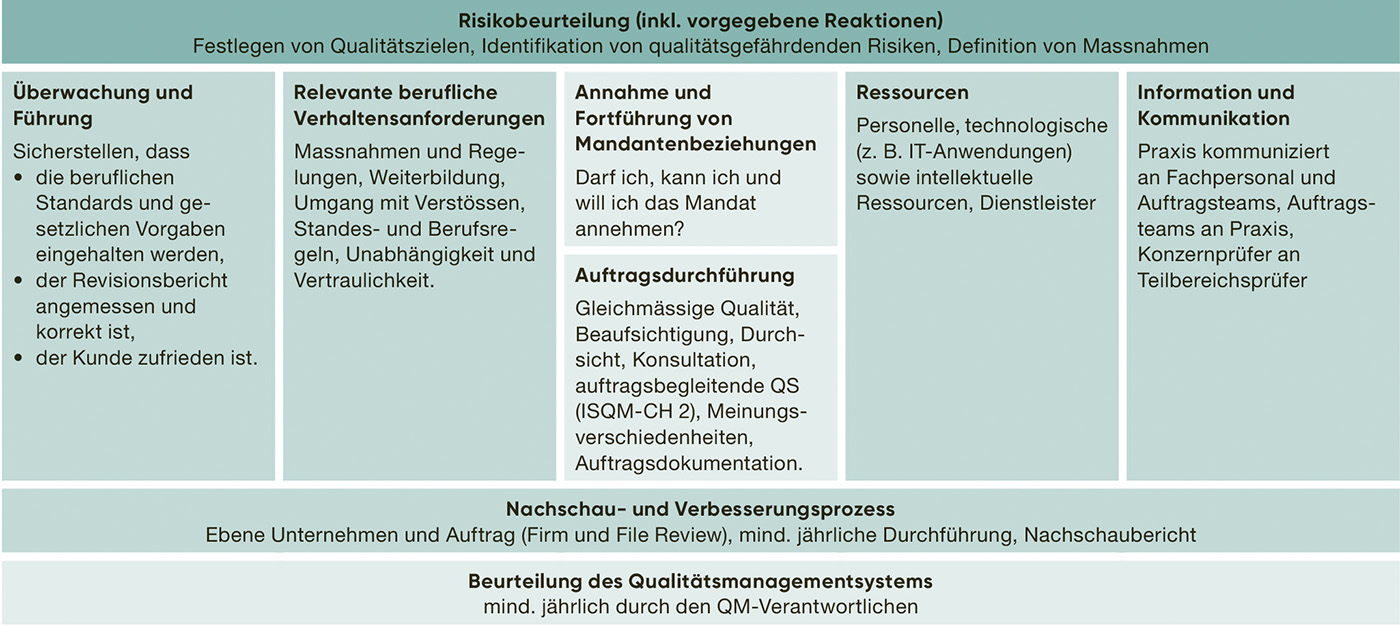

Diese Anpassung des Qualitätsstandards erfordert von den Revisionsunternehmen die Implementierung eines umfassenden Kontroll- und Überwachungsmechanismus. Dieser Mechanismus muss alle identifizierten Mängel auf allen Ebenen des Qualitätsmanagementsystems erfassen und nachverfolgen. Eine Übersicht über die Bereiche des Qualitätsmanagements nach ISQM-CH 1 liefert die Abbildung 1.

Abbildung 1: Übersicht über die Bereiche des Qualitätsmanagements nach ISQM-CH1 (Quellen: Schweizer Leitfaden zum Qualitätsmanagement in der Wirtschaftsprüfung, 2025, EXPERTsuisse, Vortrag beim AUDIT FORUM (TS), Luzern, 10/2025, Thomas Keel).

Skalierte und verhältnismässige Umsetzung

Der ISQM-CH 1 lässt den Revisionsunternehmen bewusst Raum, das Qualitätsmanagementsystem individuell zu gestalten, um eine unnötige und potenziell hinderliche Überregulierung zu vermeiden. Das Qualitätsmanagementsystem sollte daher flexibel an die spezifischen Gegebenheiten des Unternehmens und die jeweilige Mandatsstruktur angepasst werden (skalierte Anwendung). In kleineren Revisionsunternehmen ist demnach keine komplexe und überdimensionierte Implementierung eines Qualitätsmanagementsystems erforderlich.

Schlussfolgerung

Der ISQM-CH-1-Standard verändert das Qualitätsmanagement, indem er Revisionsunternehmen zu einem risikobasierten Ansatz verpflichtet. Jedes Unternehmen ist für sein eigenes Qualitätsmanagementsystem verantwortlich und muss eine vollständige sowie nachvollziehbare Dokumentation der Qualitätssicherungsmassnahmen führen, um die Einhaltung der Anforderungen des ISQM-CH-1 sowie der gesetzlichen, regulatorischen und ethischen Vorgaben nachzuweisen.

Die Skalierung des Qualitätsmanagements nach ISQM-CH 1 ermöglicht es insbesondere kleineren und mittelgrossen Revisionsunternehmen, das System an ihre spezifischen Bedürfnisse und Ressourcen anzupassen. Diese Flexibilität sorgt für eine effizientere Ressourcennutzung, da kleinere Unternehmen keine überdimensionierten und teuren Systeme implementieren müssen.

Jedoch kann diese Skalierung auch Risiken bergen: Kleinere Revisionsgesellschaften könnten versucht sein, zu einfache oder unzureichend robuste Systeme zu verwenden, was langfristig die Qualitätssicherung gefährden könnte. Ohne eine gut strukturierte Umsetzung könnten Risiken, insbesondere bei komplexeren Mandaten, unzureichend identifiziert und adressiert werden.

Daher ist es entscheidend, dass Revisionsunternehmen regelmässig überprüfen, ob ihr skalierter Ansatz den Anforderungen des ISQM-CH 1 entspricht und keine wesentlichen Lücken im Qualitätsmanagement bestehen. Die richtige Balance zwischen Flexibilität und ausreichender Robustheit ist dabei zentral.

-1.jpg)

Kommentieren