REVISION

Vorgehen bei der Gründungsprüfung im KMU-Bereich

Die Gründungsprüfung gemäss Art. 635a OR ist ein zentrales Element qualifizierter Gesellschaftsgründungen und stellt im KMU-Umfeld die häufigste Form der Spezialprüfung dar. Im Folgenden werden die relevanten rechtlichen Grundlagen und prüferischen Anforderungen der Gründungsprüfung im KMU-Umfeld kompakt zusammengefasst.

Im Rahmen der Gründung einer Kapitalgesellschaft ist zwischen einer einfachen Bargründung und einer qualifizierten Gründung zu unterscheiden. Nach dem Gesetz ist nur im Falle einer qualifizierten Gründung eine Prüfungsbestätigung durch einen zugelassenen Revisor über die Prüfung des Gründungsberichts erforderlich. Wichtig ist zu beachten, dass diese Prüfung nicht nach den Vorgaben des Schweizer Standards zur Eingeschränkten Revision (SER) durchgeführt wird, sondern grundsätzlich den Richtlinien der Schweizer Standards zur Abschlussprüfung (SA-CH) folgt (EXPERTsuisse 2024, S. 148). Zugleich ist es entscheidend, den konkreten Prüfungsauftrag zu berücksichtigen. Die Anwendung der SA-CH-Vorgaben muss an die Grösse und Komplexität des Einzelfalls angepasst werden.

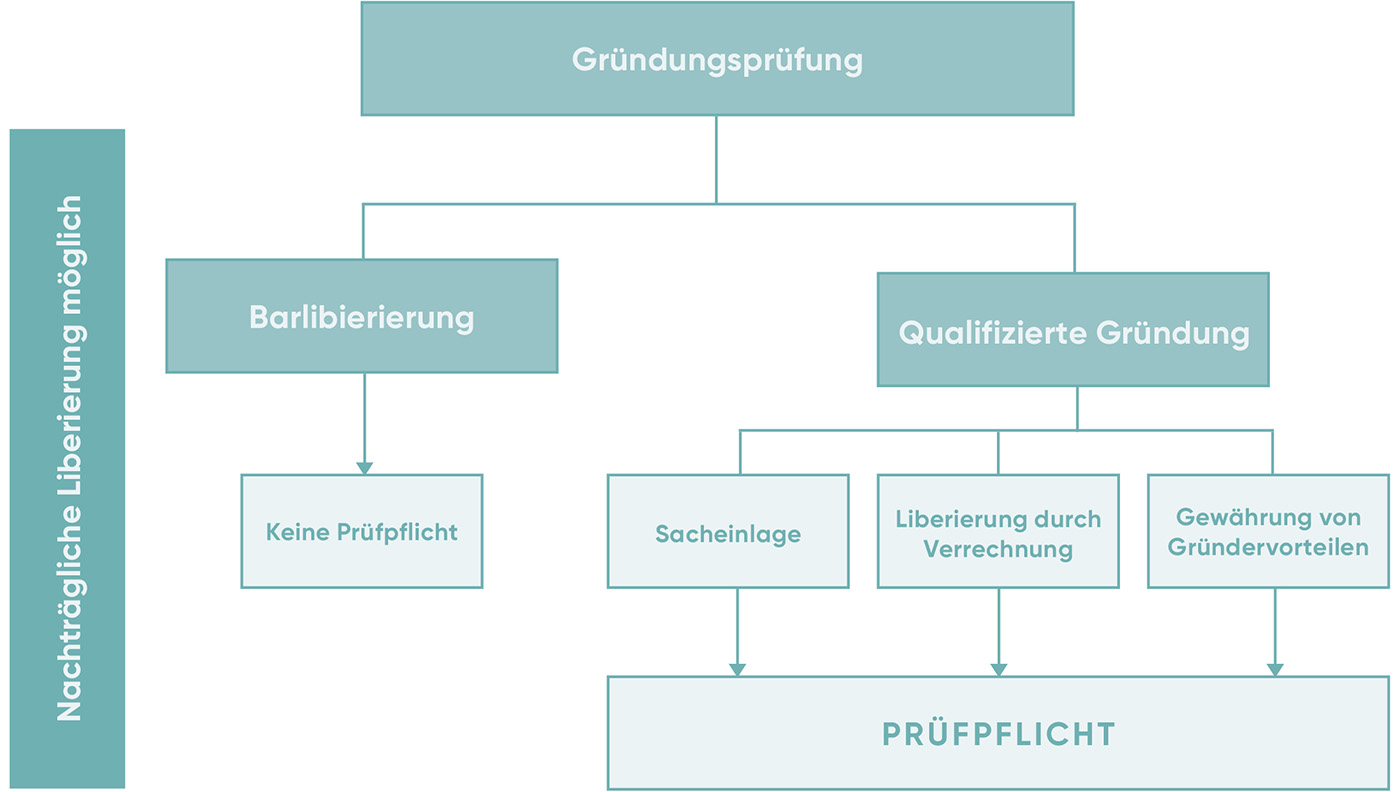

Abbildung 1: Arten der Gründungsprüfungen (Quelle: Arbeitshilfe Spezialprüfung Gründungsprüfung von SIFER, TREUHAND|SUISSE).

Arten und Merkmale

Eine qualifizierte Gründung liegt vor, wenn das Kapital der neu zu gründenden Gesellschaft durch bestimmte Einlagen liberiert wird (vgl. Abbildung 1 Übersicht der Arten der Gründungsprüfung):

- Sacheinlage (z.B. Mobiliar, Wertschriften)

- Gewährung von Gründervorteilen (z.B. Recht zur Nutzung von Anlagen)

- Verrechnung von Forderungen der Gründer

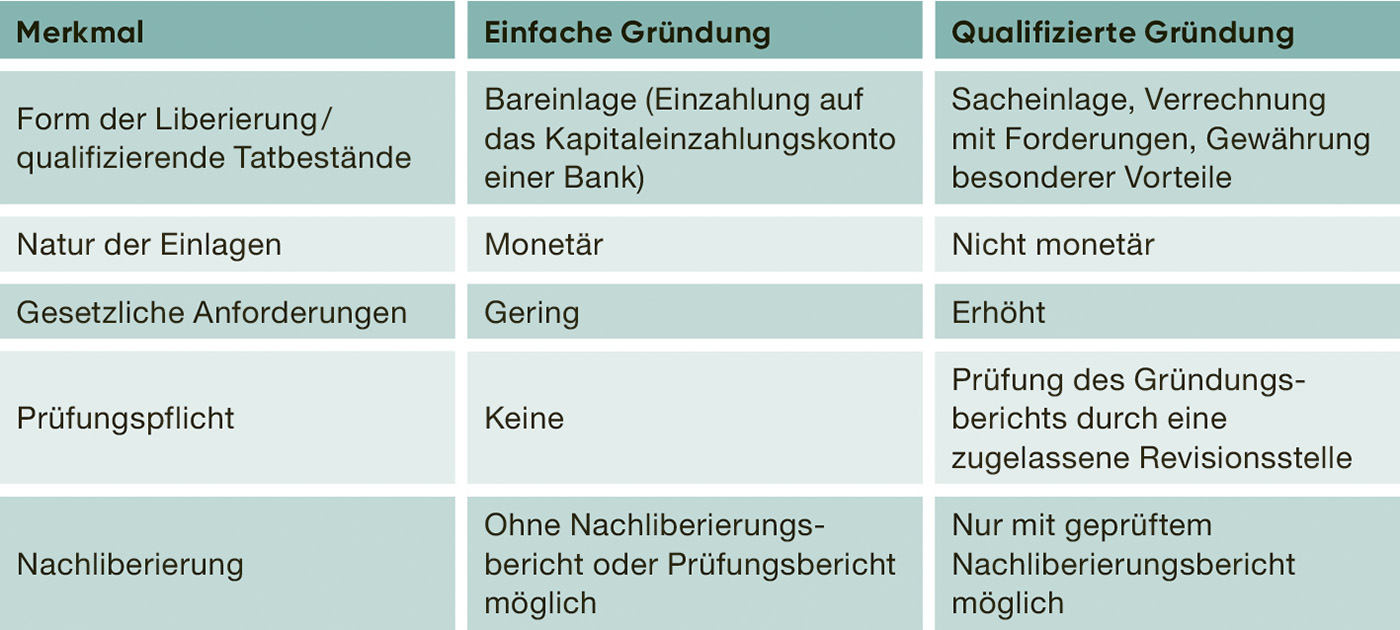

Abbildung 2 veranschaulicht die wesentlichen Unterschiede zwischen den beiden Gründungsarten und hebt die zusätzlichen Anforderungen hervor, die bei qualifizierten Gründungen betrachtet werden müssen.

Abbildung 2: Unterscheidungskriterien der Gründungsformen (Quelle: SIFER, TREUHAND|SUISSE 2025).

Unabhängigkeitsvorgaben und Verbot der Mitwirkung

Für Spezialprüfungen gelten nicht die Unabhängigkeitsvorschriften der eingeschränkten Revision (Art. 729 OR), sondern die Anforderungen aus Art. 728 OR. Dies bedeutet, dass eine Mitwirkung an der Erstellung des Jahres- oder Zwischenabschlusses, auf dem der Gründungsbericht basiert, mit dem Selbstprüfungsverbot unvereinbar ist. In solchen Fällen darf die Gründungsprüfung auch bei organisatorischer und personeller Trennung nicht durchgeführt werden.

Zudem ist zu beachten, dass das Revisionsunternehmen, das eine Gründungsprüfung durchführt, als Mindestanforderung für die Qualitätssicherung den Standard ISQC-CH 1 anwenden muss (siehe Rundschreiben der Revisionsaufsichtsbehörde RS 1/2014, S. 6, Stand 1. Januar 2024).

Voraussetzungen für die Mandatsannahme

Bei der Annahme eines Prüfauftrags muss die Revisorin oder der Revisor sicherstellen, dass alle Voraussetzungen erfüllt sind, um eine qualitativ hochwertige und regelkonforme Prüfung durchzuführen. Wesentliche Punkte sind:

- die Zulassung als Revisionsunternehmen sowie die erforderliche fachliche Qualifikation,

- die Wahrung der Unabhängigkeit während des gesamten Mandats,

- eine angemessene Prüfungsplanung unter Berücksichtigung der Risiken,

- die Verfügbarkeit der erforderlichen Ressourcen und Kompetenzen,

- die Sicherstellung der organisatorischen Rahmenbedingungen,

- eine transparente und nachvollziehbare Kommunikation mit dem Auftraggeber und gegebenenfalls Dritten.

Diese Vorgaben sind entscheidend für eine erfolgreiche Gründungsprüfung und garantieren, dass die für die Revision verantwortliche Person den gesetzlichen Anforderungen sowie den Erwartungen des Auftraggebers und der Öffentlichkeit gerecht wird.

Risikobeurteilung und Prüfungsplanung

Die Prüfungsplanung muss stets auf der Risikobeurteilung basieren. Der Schwerpunkt liegt darauf, Sacheinlagen zu verhindern, deren Wert überhöht, nicht plausibel erklärbar oder schwer überprüfbar ist. Die Planung orientiert sich an dieser Voraussetzung und bestimmt, welche Daten und Unterlagen benötigt werden. Ist beispielsweise ein Einzelunternehmen Teil der Sacheinlage, stützt sich die Prüfung zunächst auf die vorhandenen Buchhaltungsdaten. Dabei muss beurteilt werden, ob diese ausreichen oder ob zusätzliche Unterlagen wie externe Schätzungen erforderlich sind. Wenn einzelne Vermögenswerte eingebracht werden, ist zu klären, ob ein externes Gutachten oder eine interne Beurteilung (z.B. basierend auf Anschaffungskosten und Abschreibungen) ausreicht.

Die Risikobeurteilung und Prüfungsplanung müssen immer vollständig und nachvollziehbar dokumentiert werden. In einfachen Fällen kann dies kurz und prägnant erfolgen, je nach Komplexität skalierbar. Eine Dokumentation darf jedoch nie fehlen, da nicht dokumentierte Prüfungshandlungen als nicht durchgeführt gelten.

Prüfung des Gründungsberichts

Die Prüfung des Gründungsberichts gemäss Art. 635 OR umfasst die Beurteilung der Art und des Zustands der Sacheinlagen, über die die Gründer in einem schriftlichen Bericht Rechenschaft ablegen. Art. 635a OR definiert dabei den Auftrag des Gründungsprüfers, der die Vollständigkeit und Richtigkeit des Berichts bestätigen muss. Die für die Revision zuständige Person muss entsprechende Prüfungsnachweise erbringen, um diese Bestätigung zu geben. Ein dreistufiger Prozess sorgt dafür, dass die Gründungsprüfung gründlich und korrekt durchgeführt wird.

- Prüfung der Buchhaltungsunterlagen: Häufig bestehen Sacheinlagen aus den Aktiven und Passiven eines bestehenden Betriebs, etwa eines Einzelunternehmens. Die Prüfung konzentriert sich dabei auf Bestands- und Bewertungsprüfungen, insbesondere darauf, ob die Sacheinlage den Anforderungen des Rechnungslegungsrechts entspricht.

- Prüfung der Übertragbarkeit, Bilanzierungsfähigkeit, Verfügbarkeit und Verwertbarkeit: Neben der Bilanzierungsfähigkeit ist die Sacheinlage auch hinsichtlich ihrer Übertragbarkeit, Verfügbarkeit und Verwertbarkeit zu prüfen, wie es Art. 634 OR verlangt. Besonders bei kritischen Positionen, wie einem aktivierten Goodwill, sind vertiefte Prüfungshandlungen notwendig. Die Werthaltigkeit und die Bewertungsmethoden müssen nachvollziehbar und gut dokumentiert sein. Fehlen verlässliche Nachweise, ist die Anerkennung der Sacheinlage zu hinterfragen.

- Vollständigkeit und Richtigkeit des Gründungsberichts: Nach der materiellen Prüfung werden die Angaben im Gründungsbericht auf ihre Vollständigkeit und Richtigkeit hin überprüft. Die für die Revision zuständige Person stellt sicher, dass die Angaben zu Art und Zustand der Sacheinlagen durch die eigenen Prüfungen bestätigt werden können.

Berichterstattung

Nach Abschluss der Prüfung und der positiven Beantwortung aller relevanten Fragen kann die Prüfung mit der Berichterstattung abgeschlossen werden. Für die Gründung ist eine uneingeschränkt positive Bestätigung erforderlich. Die Musterberichte für die Gründungsprüfung sind in der Berichtssammlung PH 10 (Prüfungshinweis 10 von EXPERTsuisse) enthalten. TREUHAND|SUISSE stellt die Berichtsvorlagen in ihrem Mitgliederbereich ebenfalls zur Verfügung.

Es kann jedoch auch vorkommen, dass eine uneingeschränkt positive Bestätigung nicht erteilt werden kann. Dies ist insbesondere dann der Fall, wenn:

- die Sacheinlagefähigkeit nicht für alle Bestandteile bestätigt werden kann,

- die Bewertung der eingebrachten Vermögenswerte als unangemessen erscheint,

- die Angaben im Gründungsbericht unvollständig oder nicht korrekt sind,

- die Bewertung nicht nachvollziehbar ist (z.B. bei unzureichenden Nachweisen zur Werthaltigkeit),

- wesentliche Prüfungsnachweise fehlen oder deren Verlässlichkeit fraglich ist.

Kann die Prüferin oder der Prüfer keine uneingeschränkt positive Bestätigung erteilen, muss der Auftraggeber informiert werden. Im Rahmen einer Prüfungskorrektur kann die Revisorin oder der Revisor den Gründer unterstützen, notwendige Anpassungen vorzunehmen, um eine positive Bestätigung zu ermöglichen. Dabei ist die Unterstützung so zu gestalten, dass die Unabhängigkeit gewahrt bleibt und das Verbot der Selbstüberprüfung beachtet wird.

Entscheidet der Gründer, das Revisionsunternehmen zu wechseln und die Gründung unverändert von einem anderen Unternehmen prüfen zu lassen, sollten die Gründe für die verweigerte Bestätigung dem Auftraggeber nachweislich mitgeteilt werden, zum Beispiel per eingeschriebenem Brief.

Alternativ kann der Auftrag mit einer formalen Berichterstattung abgeschlossen werden, selbst wenn keine uneingeschränkt positive Bestätigung möglich ist. In diesem Fall wird ein eingeschränktes oder negatives Testat erteilt oder es wird festgehalten, dass keine Prüfungsbestätigung abgegeben werden kann.

Fazit

Die Schlussfolgerung aus dem gesamten Prüfungsprozess, von der Mandatsannahme bis zur Berichterstattung, ist, dass eine sorgfältige Planung und Durchführung der Prüfung unerlässlich sind, um eine ordnungsgemässe und regelkonforme Gründungsprüfung sicherzustellen. Es wird empfohlen, dass der Prüfer oder die Prüferin in allen Phasen des Prüfungsprozesses, insbesondere bei der Beurteilung der Sacheinlagen und deren Bewertung, präzise und transparente Prüfungsnachweise erbringt. Falls die uneingeschränkte Bestätigung nicht erteilt werden kann, sollte der Prüfer oder die Prüferin den Auftraggeber rechtzeitig informieren und ihm gegebenenfalls bei der Bereinigung und Anpassung der Unterlagen zur Seite stehen, ohne jedoch die Unabhängigkeit zu gefährden.

Nach Vollzug der Transaktion sollten die von den Gründern unterzeichnete Gründungsakten zugestellt werden, um die Dokumentation zu vervollständigen und die Gründungsprüfung formell abzuschliessen. Es wird empfohlen, dieses Vorgehen konsequent zu befolgen, um eine vollständige, nachvollziehbare und regelkonforme Prüfung sicherzustellen, die den Anforderungen sowohl des Auftraggebers als auch der rechtlichen Vorgaben gerecht wird.

QUELLEN

EXPERTsuisse, Schweizer Handbuch der Wirtschaftsprüfung, Band «Betriebswirtschaftliche Prüfungen und verwandte Dienstleistungen», Zürich 2024, S. 148 ff.

SIFER, TREUHAND|SUISSE, Arbeitshilfe Spezialprüfung: Gründungsprüfung in der Praxis (Version vom 1.10.2025).

-1.jpg)

Kommentieren